lasyonla karşılacağız dersiniz?

Sihirli bir el değer mi bilinmez, ama

2014 yılı enflasyonu doludizgin çift hane-

ye doğru gidiyor. Bu tahminin temelinde,

yalnızca mayıs sonunda %10’a yaklaşacak,

haziran sonunda %9’lara doğru gerileyecek

oranlar yatmıyor. Bu tahmine, son 10 yılın

tümündeki gerçekleşmeden yola çıkılarak

ulaşılıyor.

Bu yılın ilk çeyreğindeki oran oldukça

yüksek. Önceki 10 yılın en yüksek ilk çey-

rek oranı %3.93 ile 2010 yılında gerçekleş-

mişti. Bu yılki oran da %3.57, yani 2014,ilk

çeyrek itibarıyla son 11 yılın ikinci en yük-

sek artışının gerçekleştiği yıl konumunda.

Bu yılın kalan üç çeyreğinde beklenen

oran çok düşük. 2004-2013 dönemini kap-

sayan 10 yılda son üç çeyrek toplamı açı-

sından en düşük artış %2.38 ile 2010’da

gerçekleşmişti. Bu yıl beklenen ya da öngö-

rülen artış ise %2.93. %2.93’ün dayanağı,

yılın tümü için Merkez Bankası’nın tahmi-

ni olan %6.6. 2014’ün tümünde %6.6’da

kalabilmek, son üç çeyrekteki toplam artı-

şın %2.93 olmasıyla mümkün.

Yani ilk çeyrekte yüzde 3.57, son üç çey-

rekte yüzde 2.93 artış… Umulan, hedefle-

nen bu!

Son üç çeyrek toplamında %2.93’te kal-

mak mümkün kuşkusuz. 2010’da benzer

bir durum yaşandı. İlk çeyrekteki %3.93’ten

sonra, yılın kalan dokuz ayındaki artış

%2.38 oldu ve yılın tümü %6.40 ile kapatıl-

dı. Elbette bu yıl da benzeri gerçekleşebilir.

Ama bu yılın 2010 ile aynı koşulları taşıdığı

söylenebilir mi?

YÜZDE 10’UN ALTI BAŞARI GİBİ

Yılın kalan dönemine ilişkin tahmin yü-

rütürken göz önünde bulundurmamız ge-

rekenlerin neler olduğu çok açık. 30 Mart

2014 yerel seçimiyle birlikte siyasi tansiyo-

nun düştüğünü söylemek pek bir iyimserlik

olur. Siyasette bizi daha da gergin günler

bekliyor. Çünkü seçim dönemi bitmedi ki,

önümüzdeki seçimler düşünülürse 30 Mart

adeta yurt genelinde yapılan bir anket ça-

lışmasıydı. Şunun şurasında Cumhurbaş-

kanı seçimine ne kaldı. Genel seçim, erkene

alınarak Cumhurbaşkanı seçimiyle birlikte

mi yapılacak, belli değil. Erken seçim Cum-

hurbaşkanı seçiminden hemen sonra mı,

yoksa zamanında mı yapılacak, o da belli

değil.

Dolayısıyla siyasetten gelecek gerginli-

ğin fiyatları da kuşkusuz olumsuz etkileme

olasılığı var. Doğrudan etkilerin yanında,

bunu fırsata çevirmek isteyenler de olacak.

Her ne kadar 30 Mart’dan sonra TL bir

miktar güçlenmişse de, bunun uzun soluk-

lu olup olmayacağı da pek kestirilemiyor.

Yani döviz kurundan gelecek enflasyonist

bir baskı riski her zaman için mevcut.

Moody’s’in Türkiye’nin not görünümünü

durağandan negatife çevirmesini göz ardı

etmeyelim. Hoşumuza gitse de gitmese de

de ortada böyle bir karar var ve bu yabancı

yatırımcının Türkiye’ye bakışını olumsuz

yönde etkileyebilir, bu da döviz çıkışına ve

dolayısıyla kur artışına yol açabilir.

Bunlar enflasyonu olumsuz etkileyebi-

lecek unsurlar. Talebi yavaşlatmaya dönük

önlemler başarılı olur ve bu sayede enflas-

yon bugünlerde yapılan tahminlere göre

hızlı bir yavaşlama gösterirse bu da şaşırtı-

cı olmaz. Ama talebin bıçak gibi kesilmesi-

ne dayalı bir ekonomik gidişat bize nasıl bir

büyüme, nasıl bir işsizlik olarak döner, o da

apayrı bir konu.

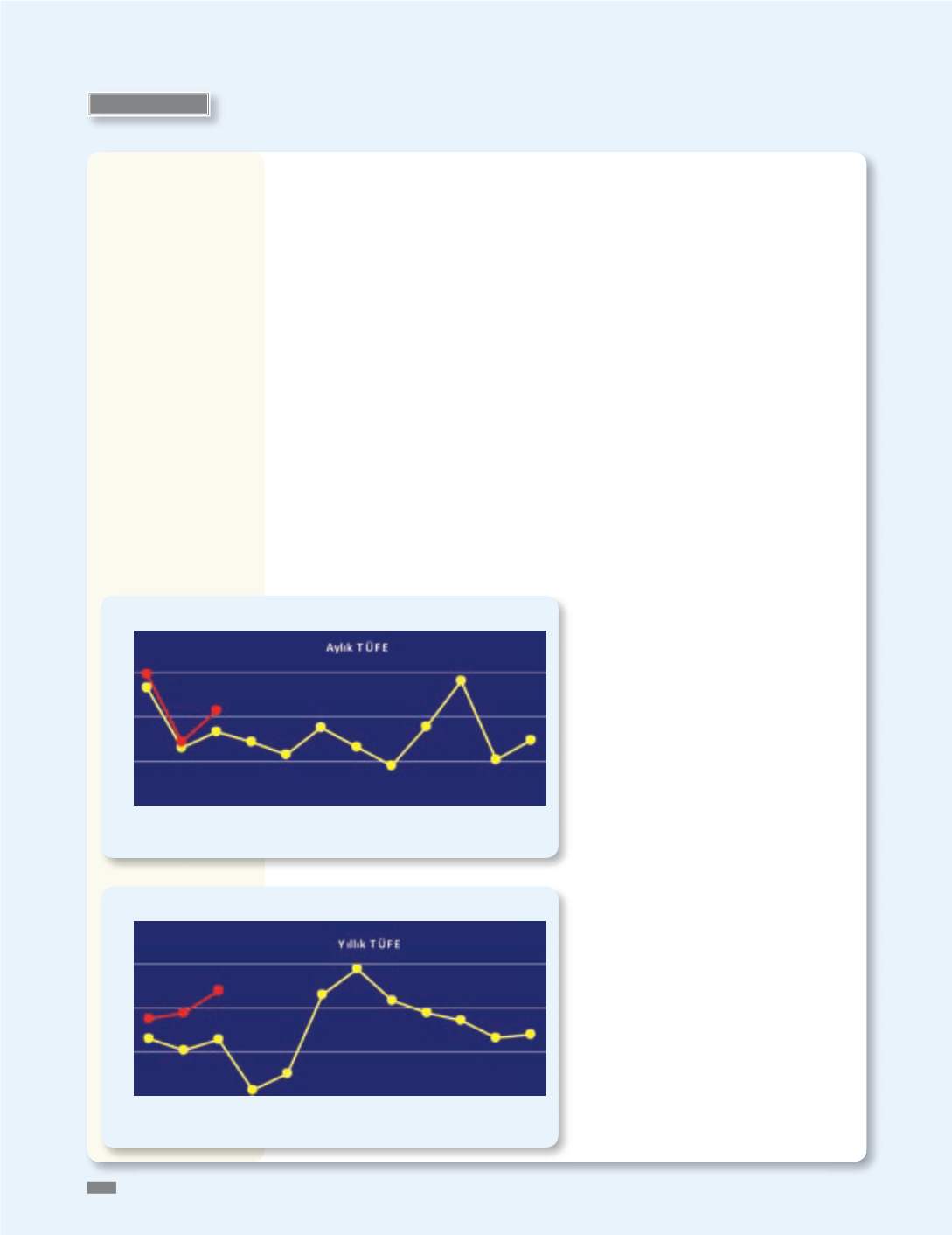

GÖSTERGELER

116

EKONOMİK

FORUM

10

9

7

8

6

Ocak Şubat Mart

Nisan Mayıs Haz.

Tem.

Ağus.

Eylül

Ekim Kas.

Ara.

7.31

7.03 7.29 6.13 6.51 8.30 8.88 8.17 7.88 7.71 7.32 7.40

7.75 7.89 8.39

2013

2014

Ocak Şubat Mart

Nisan Mayıs Haz.

Tem.

Ağus.

Eylül

Ekim Kas.

Ara.

1.65

0.30 0.66 0.42 0.15 0.76 0.31 -0.10 0.77 1.80 0.02 0.46

1.95 0.43 1.13

3

2

0

1

-1

2013

2014