GÖSTERGELER

114

EKONOMİK

FORUM

len parada bir eksilme olmaz” görüşünü savuna-

biliyorlar. Bu görüşte ısrar edenler, Türkiye’deki

döviz kuru oynaklığını, hatta son dönem için

oynaklık bile denemez, düzenli artış gerçeğini

görmezden geliyorlar.

Yabancı Türkiye’ye yüksek faiz için geliyor

gelmesine ama eğer kur artışı faizi silip süpürür

bir ivme kazanmışsa, burada yatırım yapılma-

sının anlamı kalmaz ki...

Eğer kur artışının daha da artacağı tahmin

ediliyorsa, bundan kaygı duyuluyorsa potföy

yatırımı için Türkiye’ye gelmiş olanlar en kısa

yoldan çıkmayı tercih ederler, yeni yatırımcı

da çekemeyiz.

Enflasyonu artık neredeyse yalnızca bir faiz

indirimi kararı alınması sonucunu doğurup

doğurmayacağı yönünden irdeler hale geldik.

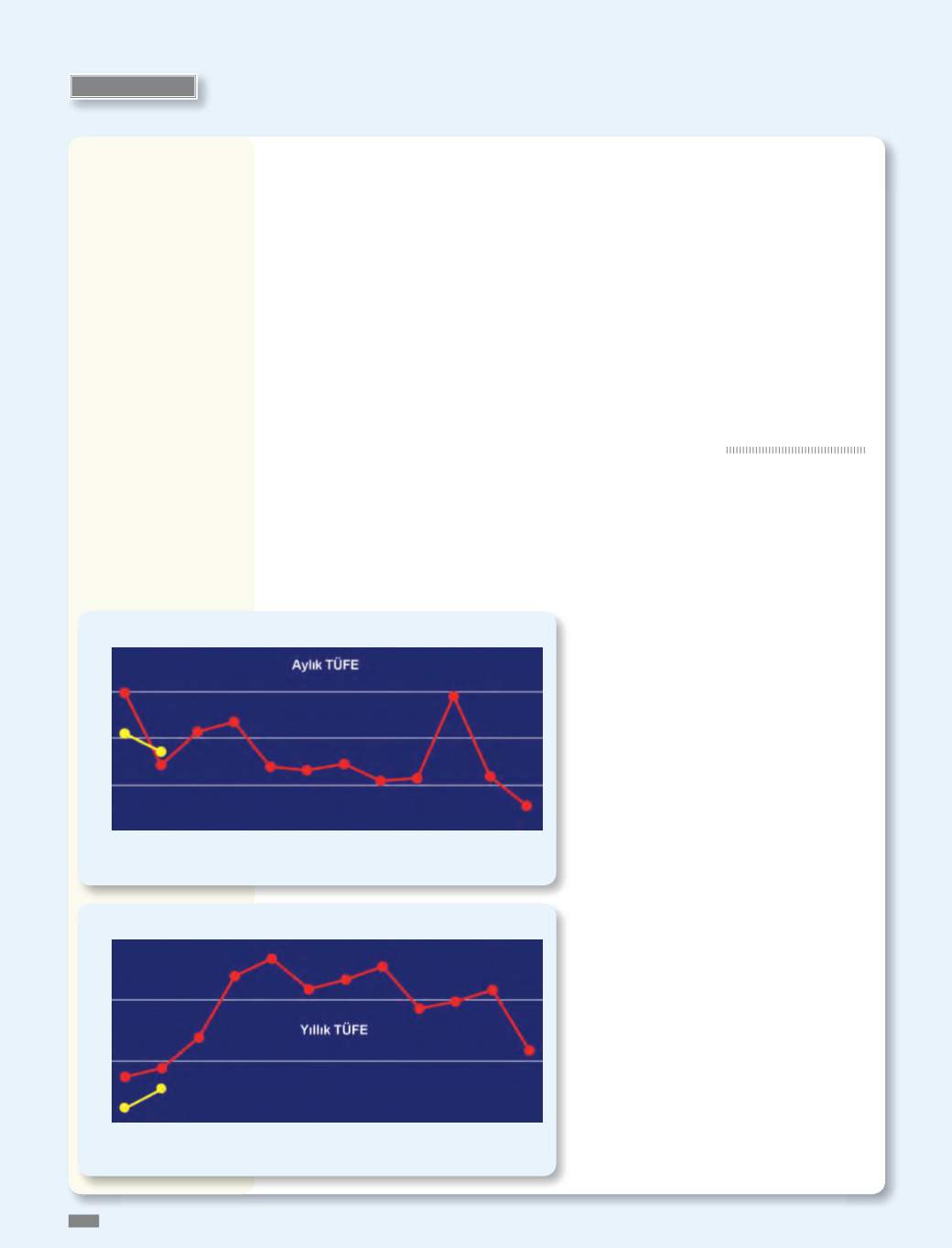

Yılın ilk iki ayının rakamlarına sahibiz; ocak-

taki %1,10’dan sonra şubatta da %0,71 artış

meydana gelmiş, sanki bu oranlar tek başlarına

hiç anlam ifade etmiyor, yıllık gidişat nereye

bu kimseyi ilgilendirmiyor, son tahmin olan

%5,5’e erişme şansımız var mı, kalmadı mı,

bunlar hiç tartışılmıyor. Varsa yoksa “Bu oran-

larla faiz indirmeli miyiz, indirmemeli miyiz”,

bunu konuşuyoruz.

Ayrıca, ne yazık ki faiz indirimi (ya da ge-

rektiği dönemlerde artırımı) kararları ekonomik

kararlar olmaktan çoktan çıktı. Siyaset yeşil ışık

yaktığı sürece bu kararlar alınıyor veya alınma-

sından kaçınılabiliyor. Merkez Bankası’nın, ocak

sonundaki yıllık %7,24’lük oranı, ara toplantıya

gidip faiz indirimi için yeterli görmemesi, ama

elde aynı oran varken bu kez 24 Şubat’taki olağan

toplantıda faiz indirimi için yeterli bulması, eko-

nomik yaklaşımla açıklanabilecek bir karar mı?

Yıllık gidişata bakılınca ise karamsar bir tablo

çıkıyor ortaya. İlk iki ayda %1,82 düzeyinde ger-

çekleşen TÜFE artışı, yılın tümü için son tahmin

olarak dile getirilen %5,5’in gerçekleşmesini ne-

redeyse olanaksız hale getirdi. Bunu pek konuş-

muyoruz, aklımıza bile gelmiyor desek yeridir.

%5,5’lik yıllık tahminde kalabilmek için,

mart-aralık dönemindeki toplam artışı %3,6’da

tutabilmemiz gerekiyor. Geride kalan on yılın

mart-aralık dönemi ortalamasına bakıyoruz,

hesaplama yöntemine göre değişen %6 ile

%6,5 arasında bir bant var. Alt sınırı alalım,

yani %6’lık bir gerçekleşme söz konusu. Peki,

ortalamada%6 olan oranı, bu yıl %3,6’ya çekmek

nasıl mümkün olacak? Ya da belki bu oran çoktan

rafa kalktı da yeni tahmin açıklandığında daha

yukarıda bir oran göreceğiz.

A şirketi, yurt dışında borçlu olduğu B banka-

sı ya da şirketine olan borcunu ödemek için, yurt

içinde borçlu olduğu C şirketinin alacağını aksat-

mak durumunda kalabilecek. Ve bu durum bir

domino etkisi yaratırsa hiç şaşırtıcı olmayacak.

Taşlar bir kere yıkılmaya görsün... Sapasağ-

lamduran şirketler bile, alacaklarını tahsil etmek-

te zorlanmaya başlayınca sıkıntıya düşebilecekler.

Asıl korkulması gereken budur. Dövizde hiç

yükümlülük taşımayan şirketler bile gün gelir

bu girdabın içinde bulabilirler kendilerini. Hiç

kimse veya kurumun, döviz borcu olmadığı için

“Bana ne bu artıştan” deme lüksü yok.

BORÇ BULMAK DA ZORLAŞACAK

Türkiye geçen yıl önceki yıla göre dış borç

bulmakta zorlandı, portföy yatırımları azaldı.

Bu yıl, sıkıntının daha da artması bekleniyor.

Yıl ortasında ya da daha sonra, az ya da çok,

FED bir şekilde faiz artırımına gidecek. Bazı

kesimler, “FED faizi ne kadar artırırsa artırsın,

bizdeki oran hala çok yüksek, hem bu yüzden

indirim yapılması gerekir. Dolayısıyla bize ge-

ENFLASYON:

Ocak Şubat Mart Nisan Mayıs Haz.

Tem.

Ağus.

Eylül

Ekim Kas.

Ara.

1.98 0.43 1.13 1.34 0.40 0.31 0.45 0.09 0.14 1.90 0.18

-0.44

1.10 0.71

3

2

0

1

-1

2014

2015

10

9

7

8

6

Ocak Şubat Mart Nisan Mayıs Haz.

Tem.

Ağus.

Eylül

Ekim Kas.

Ara.

7.75 7.89 8.39 9.38 9.66 9.16 9.32 9.54 8.86 8.96 9.15

8.17

7.24 7.55

2014

2015