senedi piyasasında 1.2 milyar dolarlık net alım

gerçekleştirmiş durumda..

Buna karşılık, aynı dönemde DİBS piyasasın-

da repo dahil 4.3 milyar dolarlık net çıkış oldu.

Bu tutarın 2 milyar doları DİBS’teki, 2.3 milyar

doları repodaki çıkıştan kaynaklandı.

30 Mart yerel seçimleri sonrasındaki hafta

yaşanan ılımlı havanın geride kalmasıyla birlikte

4 Nisan’dan bu yana geçen altı haftada DİBS

piyasasından 1.5milyar dolar çıktı. Bu dönemde

hisse senedi piyasasında ise 425milyon dolarlık

giriş yaşandı.

Tablo çok net. Yabancı DİBS piyasasına gir-

meye hiç hevesli değil, hatta tam tersine yavaş

yavaş çıkmayı tercih ediyor. Bu Türkiye için en

önemli bir öncü gösterge ve pek hayra alamet

bir duruma işaret etmiyor.

Merkez Bankası 2014 yılı için%5,3 olan enf-

lasyon hedefini, yılın ilk enflasyon raporunda

%6,6’ya revize etmişti. Aslında, Merkez Bankası

hedefini değiştirmiyorduda, tahminolarak başka

bir oran dile getirebiliyordu, yapılan da buydu.

Hedef %5,3’te sabit tutulmuş, tahmin %6,6’ya

çıkarılmıştı.Merkez Bankası, ikinci raporda 2014

yılı enflasyon tahminini%6,6’dan%7,6’ya çıkardı.

BaşkanErdemBaşçı’nınverdiği bilgiye göre, 2014

enflasyonu, orta noktası %7,6 olmak üzere%6,4

ile %8,8 arasında bekleniyordu.

Böylece, %5.3’lük hedefin2.3 puan kadar aşı-

lacağı kabullenilmiş oldu. Kuşkusuz daha sonraki

enflasyon tahminlerinde %7,6’dan daha düşük

oranlar belirlenebilir, gerçekleşme daha düşük

olabilir ama şu anki tabloya göre neredeyse yarı

yarıya bir sapma söz konusu.

İlk enflasyon raporunda dile getirilen%6,6’lık

tahmine göre ortaya çıkan 1 puanlık artışın 0,3

puanının

¨

’nin fazla değer kaybetmesinden,

0,1 puanının 2014 yılı ithalat ve petrol fiyatları

varsayımındaki sınırlı yükselişten kaynaklandığı

belirtildi. Gıda fiyat artışlarına ilişkin varsayımın

yukarı yönlü güncellenmesi de yılsonu tahminin-

de 0,3 puanlık bir artışa neden oldu. Enflasyon

raporunda, “Bir önceki rapor dönemine göre

fiyatlama davranışlarında gözlenen bozulmanın

da enflasyonun ana eğilimini etkilemek suretiyle

yılsonu enflasyonuna yaklaşık 0,3puan yükseltici

yönde etki yapması beklenmektedir” denildi.

YÜZDE 7.6 BİLE ÇOK ZOR

Yılın tümüne ilişkin revize tahmin olan

%7,6’yı tutturmak da hiç kolay görünmüyor.

Yılı %7,6 düzeyinde tamamlayabilmek, ilk dört

aydaki %4,96’lık artıştan sonra son sekiz ayda

%2,52’de kalmakla mümkün olacak.

Dört ayda%4,96, izleyen sekiz ayda%2,52…

Bu oranlar doğrusu pek de gerçekçi görünmüyor.

Ayrıca, son sekiz ay için öngörülen%2,52’nin

2004’ten bu yana aynı dönemler için en düşük

ikinci oran anlamına geldiğini belirtelim. Daha

önce mayıs-aralık döneminde en düşük gerçek-

leşme % 1,77 ile 2010 yılında sağlanmıştı.

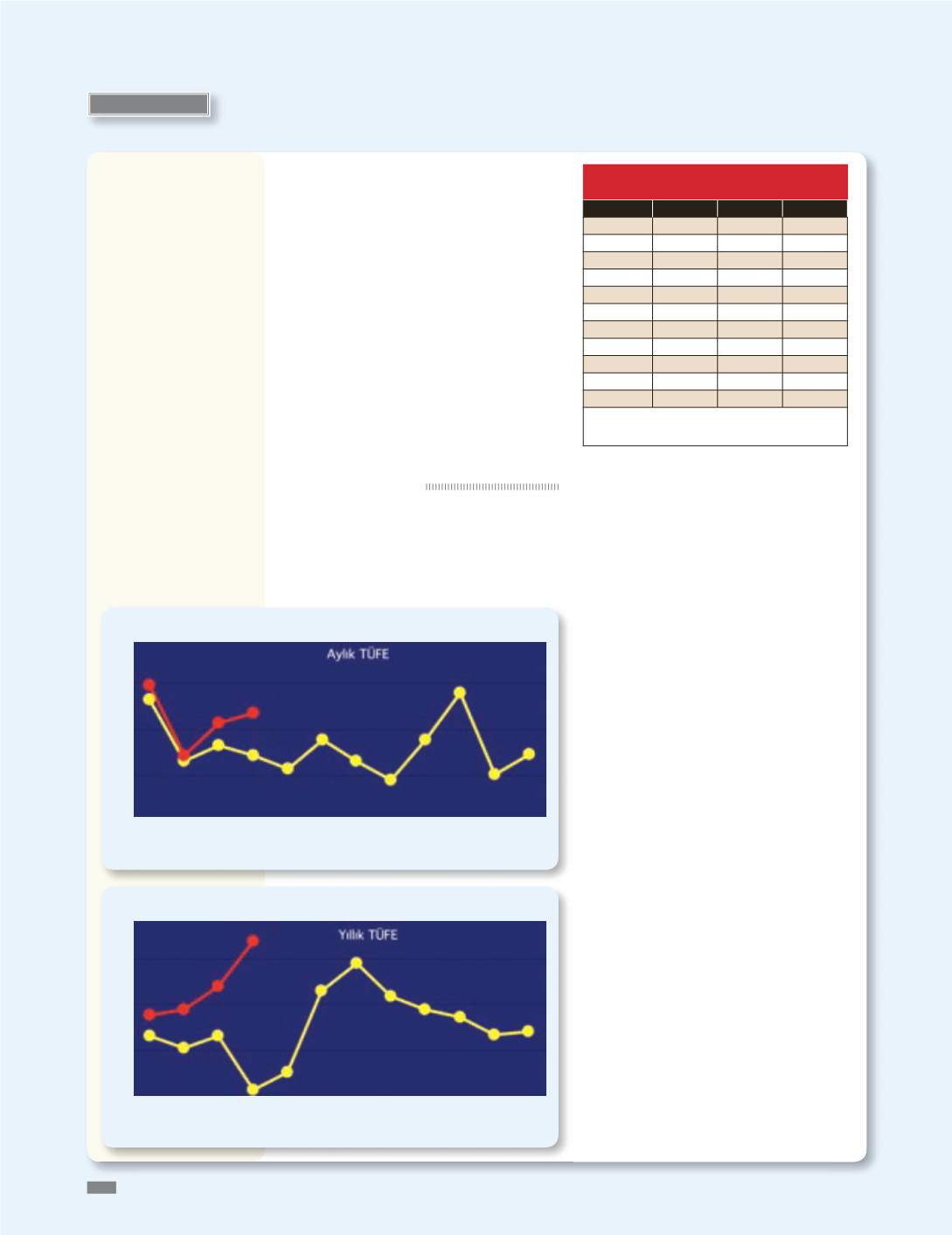

GÖSTERGELER

116

EKONOMİK

FORUM

ENFLASYON:

10

9

7

8

6

Ocak Şubat Mart Nisan Mayıs Haz.

Tem.

Ağus.

Eylül

Ekim Kas.

Ara.

7.31

7.03 7.29 6.13 6.51 8.30 8.88 8.17 7.88 7.71 7.32 7.40

7.75 7.89 8.39 9.38

2013

2014

Ocak Şubat Mart Nisan Mayıs Haz.

Tem.

Ağus.

Eylül

Ekim Kas.

Ara.

1.65

0.30 0.66 0.42 0.15 0.76 0.31 -0.10 0.77 1.80 0.02 0.46

1.95 0.43 1.13 1.34

3

2

0

1

-1

2013

2014

İlk 4 ay

Son 8 ay

Yıllık

2004

2,65

6,52

9,35

2005

1,55

6,07

7,72

2006

2,60

6,87

9,65

2007

3,60

4,62

8,39

2008

4,82

5,01

10,06

2009

1,07

5,40

6,53

2010

4,55

1,77

6,40

2011

2,45

7,81

10,45

2012

3,09

2,98

6,16

2013

3,06

4,21

7,40

2014

4,96

2,52 (*)

7,6 (T)

(*)

Yıllık yüzde 7.6 tahminin tutması için kalınması gereken düzey.

(T) Merkez Bankası’nın yıllık tahmini

TÜFE’de gidiş çift haneye

(Yüzde)