14

EKONOMİK

FORUM

KAPAK

2015 yılında %6,3’e düşeceğini tahmin edi-

yoruz, 2016 ve 2017 için ise %5’lik hedef-

lerimizi koruyoruz” dedi.

(bkz. Grafik II)

CARİ AÇIK TAHMİNİ DÜŞÜRÜLDÜ

2013 ve 2014 yılındaki büyüme oran-

larının son derece zor konjonktürde ger-

çekleşen rakamlar olduğunu ifade eden

Başbakan Yardımcısı Babacan, geçen sene

Türkiye’de yaşanan olumsuzluklara de-

ğindi. Babacan, büyümenin yanında en

önemli ekonomik göstergelerden birinin

cari işlemler dengesi olduğunu ve 2014 yılı

için cari açığın %6,4 olarak beklendiğini

hatırlatarak, “Bugün itibarıyla baktığımız-

da %5,7’lik bir cari açıkla bu yılı kapataca-

ğımızı öngörüyoruz. Beklediğimizin 0,7

puan daha altında bir cari açık. Bütün bu

şartlarda 5,7’lik rakam iyi bir rakam. Cari

açığı kademe kademe düşürmeye devam

ederek program sonunda %5,2 gibi bir ra-

kamla 2017’yi tamamlamayı düşünüyoruz”

diye konuştu.

(bkz. Grafik III)

BÜTÇE AÇIĞI

Merkezi Yönetim Bütçesi’nde 2014 için

bekledikleri açığın 1,9 olduğunu anlatan

Babacan, “Merkezi hükümetin bütçe açığı

daha önceden açıklandığı gibi %1,9 olarak

değil, %1,4 olarak gerçekleşecek. Hedefle-

nenden %0,5 daha iyi bir noktada bu yılı

kapatacağız. Burada kuşkusuz özelleştirme

performansının büyük katkısı var” dedi.

(bkz. Grafik IV)

2017 yılında Merkezi yönetim bütçe

açığının milli gelire oranının 0,3 gibi bir

rakam olmasını öngördüklerinin altını

çizen Babacan, artık Türkiye’nin kamu

borcunun ekonomi açısından bir risk alanı

olarak algılanmadığını belirtti.

Sıkı maliye politikasının asıl hedefinin

kamunun Türkiye’nin tasarruf oranları-

na destek verebilmesi olduğunu söyleyen

Babacan, niye hâlâ sıkı maliye politikası

uyguladıklarını ise şöyle açıkladı:

“Cari açığımızın oluşu ve toplam tasar-

ruflarımızın burada etkili oluşu dolayısıyla

sıkı maliye politikasındaki bakış açımız cari

açığı düşürebilmek, Türkiye’nin tasarruf

oranını artırabilmek. Türkiye’nin toplam

tasarruflarına kamu olarak, sıkı maliye po-

litikasıyla, daha yüksek faiz dışı fazlayla ve

daha düşük bütçe açığıyla destek verebiliriz.”

Babacan, AB tanımlı dış borç stoku-

nun yılsonu itibarıyla %33’üne düşmesini

hedeflediklerini ifade eden babacan, söz

konusu rakamı 2017’de %28,5’e düşürme-

yi öngördüklerini söyledi.

(bkz. Grafik V)

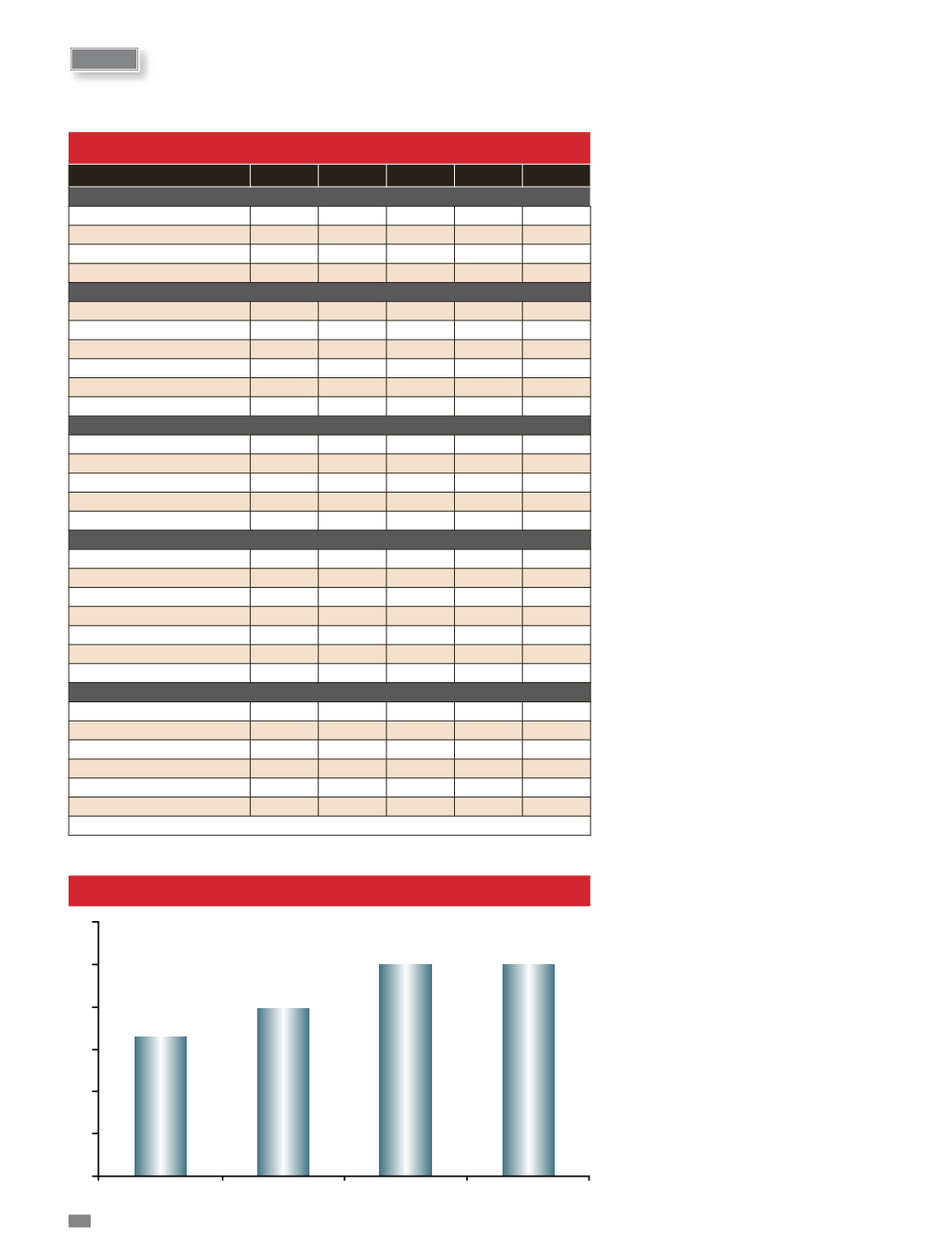

GSYH Büyümesi (%)

6.0

5.0

4.0

3.0

2.0

1.0

0.0

2014 T

3.3

4.0

5.0

5.0

2015 P

2016 P

2017 P

T: Tahmin P: Program

Grafik I

OVP 2015-2017 Temel Makro Ekonomik Göstergeler

2013

2014

2015

2016

2017

Büyüme ve Enflasyon

GSYH Büyümesi (%)

4.1

3.3

4

5

5

GSYH (Milyar TL)

1,565

1,764

1.945

2,150

2,370

Kişi Başına Milli Gelir ($)

10,807

10,537

10,936

11,541

12,229

TÜFE Yıllık Artış Hızı (%)

7.4

9.4

6.3

5

5

Ödemeler Dengesi (Milyar$)

İhracat (Fob)

151.8

160.5

173

187.4

203.4

İthalat (Cif)

251.7

244

258

276.8

297.5

Dış Ticaret Dengesi

-99.9

83.5

-85

-89.4

-94.1

Turizm Gelirleri

28

29.5

31.5

33.5

35.5

Cari İşlemler Dengesi

-65.1

-46

46

-49.2

-50.7

Cari İşlemler Dengesi/GSYH (%)

-7.9

-5.7

-5.4

-5.4

-5.2

İşgücü Piyasası

İstihdam Düzeyi (Bin Kişi)

24,601

25,824

26,340

27,002

27,599

Tarım Dışı İstihdam (Bin Kişi)

19,397

20,335

20,958

21,741

22,493

İstihdam Oranı (%)

43.9

45.3

45.4

45.7

45.9

İşgücüne Katılım Oranı (%)

48.3

50.1

50.2

50.3

50.5

İşsizlik Oranı (%)

9

9.6

9.5

9.2

9.1

Merkezi Yönetim Bütçesi (Milyar TL)

Toplam Harcamalar

408.2

448.4

472.9

506.8

541.3

Faiz Dışı Harcamalar

358.2

398.2

418.9

452.8

486.3

Faiz Harcamaları

50

50.2

54

54

55

Toplam Gelirler

389.7

424

452

491

534.2

Vergi Gelirleri

362.2

351.6

389.5

427.9

468.5

Diğer Gelirler

63.5

72.4

62.5

63.2

65.7

Bütçe Dengesi

-18.5

-24.4

-21

-15.8

-7.1

Kamu Maliyesi (GSYH'ya Oranı %)

Kamu Kesimi Dengesi

-0.5

-1

-0.4

-0.1

0.1

Merkezi Yönetim Bütçesi

-1.2

-1.4

-1.1

-0.7

-0.3

Diğer Kamu

0.7

0.4

0.6

0.6

0.4

Kamu Kesimi Faiz Dışı Dengesi (*)

1

0.4

1.2

1.5

1.8

Merkezi Yönetim Bütçesi

0.9

0.5

1.1

1.3

1.7

Diğer Kamu

0.2

-0.1

0.1

0.2

0.2

(*) Program Tanımlı