EKONOMİK

FORUM

57

i

kümetin bir an önce programın ciddiyetle

uygulanması için adım atması gerekiyor.

Bu konuda benzer bir uyarının OECD ta-

rafından da yapıldığını hatırlatalım. Kuru-

mun Türkiye üzerine son ülke raporunda

(Temmuz 2014) ekonominin dış kaynak ile

fonlanan iç tüketime aşırı bağımlılığının

bir kez daha altı çizildi ve özellikle vergi ve

düzenleyici yapı alanındaki reformlar ile

ürün ve iş gücü piyasalarındaki düzenleme-

lerin hayata geçmesinin önemi vurgulandı

(Grafik I)

. Ancak 2015’de yapılacak seçim-

lere kadar bu başlıklarda kalıcı ve kararlı

adımlar beklemek pek gerçekçi olmayabilir.

Dolayısıyla hükümetin ekonomi politikala-

rının devamlılığı konusunda piyasaları ikna

edecek bir takım oluşturup oluşturmayaca-

ğı yakından izlenecek. Kısaca program bir

niyetler beyanı olarak oldukça olumlu ve

önemli ama küresel likidite koşullarının çok

daha önemli olacağı bir dönem var önümüz-

de. Bu da kendi hikâyemizi kuvvetlendirme

gereği demek. Bu bağlamda yapılacakların

detaylandırılması ve bir takvime bağlanma-

sı önemli” açıklamasında bulunuyor.

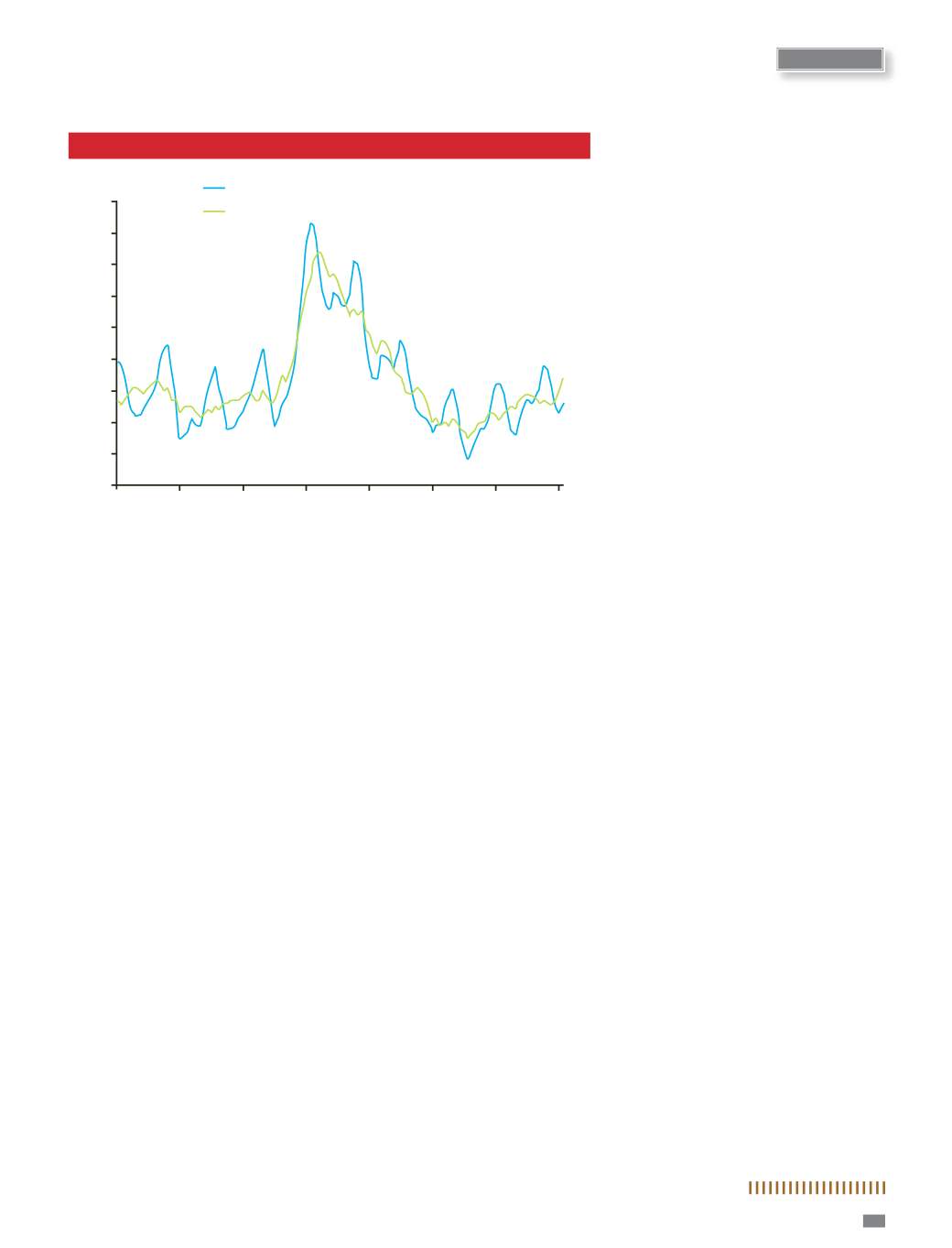

“ZAYIFLAYAN BÜYÜME İSTİHDAMA DA

YANSIYOR”

Rapor, zayıflayan büyümenin etkileri-

nin istihdam piyasasında da kendisini gös-

termeye başladığını yansıtıyor. Özellikle

Mart ayından bu yana mevsim etkilerinden

arındırılmış işsizlik oranı hızlı bir artış kay-

detti ve Haziran ayı itibarıyla %9,9’a kadar

yükseldi. Haziran’da, ayrıca iş gücündeki

genişlemenin oldukça zayıfladığı, istihdam

tarafında sanayi ve inşaat tarafında ciddi

kayıplar olduğu görüldü.

Deloitte Türkiye CEO’su Hüseyin Gürer,

“Türkiye 2007’den beri çok ciddi düzeyde is-

tihdam yarattı. Ama bir yandan da büyüme

yavaşladığı için kişi başına üretim yerinde

saydı. Aynı şeyi dolar bazlı kişi başına mil-

li gelirimiz için de söylemek olası. Hâlbuki

zenginleşmek, üretkenlik artışlarından ve

bunun da dolar bazlı gelire yansımasından

geçiyor. Burada son yıllarda bir tıkanmışlık

hali var” diyor.

büyümeyi kurtaran bileşen ise dış talep, yani net ihracat oldu.

Ancak Türkiye’nin en önemli ihracat pazarlarından AB’de bü-

yümenin halen zayıf seyretmesi ile Irak ve Rusya’daki jeopoli-

tik sorunlar, ihracat artışını da bir miktar sınırladı ve bu trend

devam edecek gibi gözüküyor.

“TÜRKİYE’NİNYAPISAL REFORMLARA İHTİYACI VAR”

“Soru ve Cevaplarla Dünya ve Türkiye Ekonomisi: Nerede-

yiz? Nereye gidiyoruz?” raporuna göre, sermaye girişine ihtiyacı

olan ve iç talebi öne çıkaran büyüme modelinin sonuna gelindi.

Bu açıdan Türkiye’nin artık daha düşük bir büyüme sürecine gir-

diğini kabul etmek gerekiyor. Bu doğrultuda politika yapıcıları

da artık sektörel tarafta inşaatın, harcama tarafında ise özel tü-

ketimin sürükleyici olduğu ve toplam harcamanın belirgin şe-

kilde toplam geliri aştığı, yani yüksek cari açık veren bir modeli

sorunlu bulunduğu raporda belirtiliyor. Gürer, “Bunu değiştir-

mek için de arz tarafına, yani üretkenlik ve teknoloji tarafına yö-

nelmek aynı zamanda yapısal reformları hızlıca hayata geçirmek

gerekiyor. Ancak önümüzdeki yıl seçim yılı olması nedeniyle kısa

vadede bu tür adımlar beklemek çok gerçekçi değil. Öte yandan

Türkiye’nin yeni bir ‘yatırım hikâyesi’ oluşturması da, somut

olarak bu reform adımlarını detaylandırılmasına, kurumların

güçlendirilmesine bakıyor” diyor.

Yeni hükümetin ekonomi kadrosu ve programının piyasalar

açısından çok büyük bir sürpriz olmadığını belirten Gürer, “Bek-

lendiği gibi kilit isimler görevlerine devam ediyor. Program ise

ana hatlarıyla önceki hükümetin programıyla örtüşüyor. Türki-

ye’nin tüm yapısal sorunlarına da ana program başlıkları olarak

değinilmiş. Örneğin, yurt içi tasarrufların artırılması, katma

değerli üretim yapısına geçiş, iş gücü verimliliğinin artırılması

gibi hedefler halen korunuyor. Bu, sürekliliğin sağlanmasıyla ya-

tırımcıların aşina olduğu bir dil kullanılması açılarından oldukça

olumlu. Ancak diğer yandan Türkiye’nin büyüme hikâyesinde

çok net bir bocalama var. Büyüme yavaşlarken, enflasyon ve cari

açık oldukça yüksek düzeylerde seyrediyor. Dolayısıyla yeni hü-

ARAŞTIRMA

İşsizlik Oranı (%)

15.5

İşsizlik Oranı

İşsizlik Oranı (mevsimsel etkilerden arındırılmış)

14.5

13.5

12.5

11.5

10.5

9.5

8.5

7.5

6.5

Oca 05 May 06

May 10

May 14

Eyl 07

Eyl 11

Oca 09

Oca 13

Grafik I

DIŞ TALEBİN BÜYÜMEYE KATKISI

HIZ KESİYOR. İKİNCİ ÇEYREKTE

BEKLENTİLERİN ÜZERİNDE BİR

YAVAŞLAMA GERÇEKLEŞTİ.

İLK

ÇEYREKTEKİ YILLIK %4,7’LİK BÜYÜME,

İKİNCİ ÇEYREKTE %2,1’E GERİLEDİ.