FİNANS

EKONOMİK

FORUM

57

i

rumun iradesi dışında gelişen, tüm sistemi etkileyen riskleri

“sistematik risk”ler olarak tanımlıyoruz. Çünkü “olay”ın

kaynağı bireyin ya da kurumun kontrolünde değil.

Döviz kuru riski sistematik riske en güzel örneklerden

biri. Birey ya da kurumun iradesinde olan, birey ya da kuruma

özgü durumlardan kaynaklanan riskleri ise “sistematik olma-

yan riskler” olarak sınıflandırıyoruz. Kredi riski, faaliyet riski,

tedarik riski gibi olayın kaynağı kurumun kontrolünde olan

riskler “sistematik olmayan riskler” kategorisinde yer alıyor.

FED RİSKİ ÜZERİNE

Şimdi “FED riski”ne yukarıdaki tanım ve sınıflandırma

üzerinden bakalım. ABD ekonomisindeki toparlanma giderek

daha fazla kendisini hissettirmeye başladı. Yüzyılın en büyük

finansal krizlerinden biri olan 2008-2009 krizinden en çabuk

ve en güçlü çıkan gelişmiş ülke ABD ekonomisi oldu. Haliyle

de ABD Merkez Bankası’nın ( FED) “bol” ve “ucuz” dolar liki-

ditesini bitirmeye başlayacağı döneme girdik.

FED’in atacağı adımlardan dolayı önümüzdeki birkaç

yıl haritası çıkarılmamış bir denizde yol almaya çalışacağız.

Finansal piyasalarda oynaklık yüksek olacak. Türk Lirası

üzerinde değer kaybı baskısı yoğun hissedilecektir. Reel sek-

tör açısından euro-dolar paritesini, Türk Lirası’nın euro ve

dolar karşısındaki değerini öngörebilmenin çok zor olacağı

bir dönem olacaktır.

Tanımlarımız üzerinden gidelim. Son yıllarda hem küresel

piyasaları hem de gelişen ülke ekonomilerini ihya eden “bol”

ve “ucuz” dolar döneminin bitmesi arzu edilen bir olay değildir.

Haliyle de FED riski “tehlike”dir. FED riski, “gerçekleşme olasılığı

yüksek ve gerçekleştiğinde yaratacağı etki çok yüksek risk” kate-

gorisindedir. FED riski sizlerin iradesi dışındadır. Olayın kaynağı

kontrolünüzde değildir. O halde Fed riski “sistematik risk”tir.

Bu riske bireyler ve kurumlar olarak ne kadar hazırız? Bu

noktada ekonomimizi dört birime ayırmakta ve net döviz po-

zisyonlarına bakmakta yarar var:

1: Hanehalkı, 2: Reel sektör,

3: Finansal Kesim ve 4: Kamu.

Merkez Bankası’nı analiz dışında bıra-

kıyoruz. Net döviz pozisyonu, döviz varlık-

larından döviz yükümlülükleri çıkartılarak

hesaplanıyor.

Türkiye’de hanehalkının geçmişten beri

döviz cinsinden varlıklara olan ilgilisi yük-

sektir. Bunun arkasında geçmişte yaşanmış

olan yüksek ve oynak enflasyondan korun-

ma güdüsü bulunuyor. Son yıllarda dolari-

zasyonda belirgin bir düşüş yaşanmış olsa da

hanehalkının çok ciddi miktarda net döviz

pozisyonu fazlası olduğunu hesaplıyoruz.

Reel sektör için ise durum tamamen

farklıdır. Reel sektörün çok büyük bölümü

uzun vadeli olacak şekilde 180 milyar dolara

yakın döviz pozisyonu açığı bulunuyor. Kur-

da 2015 yılında yaşanabilecek sert yükseliş

ve yüksek oynaklık reel sektörü oldukça

zorlayacağı söylenebilir. Çünkü bu riskin

önemli bir bölümü de “hedge” yöntemleri

kullanılarak koruma altına alınmış değil.

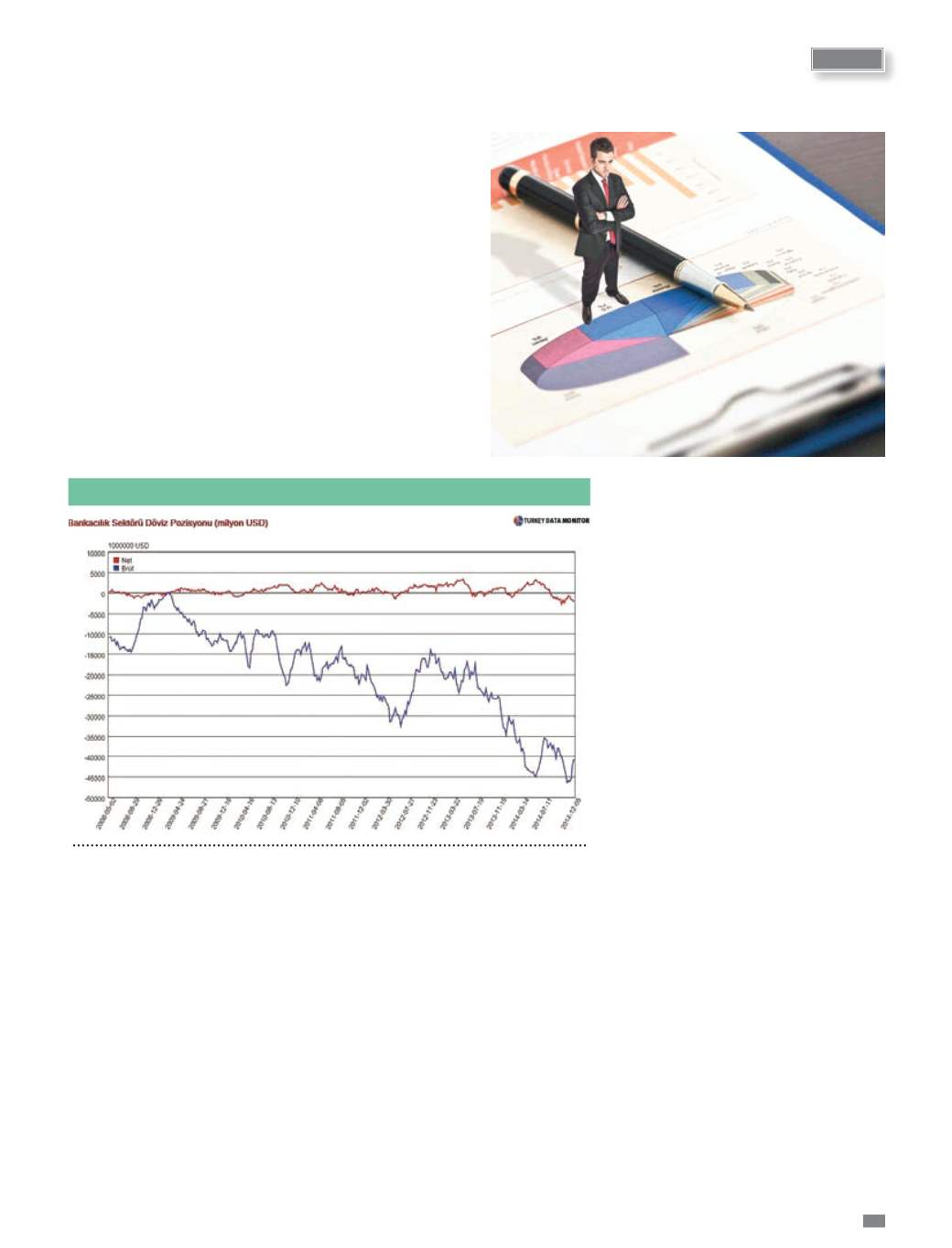

Finansal kesimin bilançosunda döviz

açığı bulunmakla birlikte bilanço dışında

bilanço içindekine yakın miktarda döviz

fazlası var. Bir başka ifadeyle, finansal ke-

simin dövizde açık pozisyonu olmadığını

söyleyebiliriz. Kamu kesiminin nette döviz

açığı bulunuyor ancak kamunun açık pozis-

yonu kontrol edilebilir düzeylerde.

FED İLK FAİZ ARTIRIMINI

NE ZAMAN YAPACAK?

İlk faiz artırımı içinse FED’in baz ala-

cağı gösterge işsizlik oranı olacaktır. En

son açıklanan raporda ABD’de işsizlik ora-

nı, kriz öncesi dönemde görülen %5,8’e

geriledi. Araştırma Grubu Direktörü ola-

Bankacılık Sektörü

Net Döviz

Pozisyonu