GÖSTERGELER

114

EKONOMİK

FORUM

rın payı %62, euro cinsi olanların %30, TL cinsi

olanların %6 düzeyinde.

Dolar, euro ve TL’ye karşı şubat vemartta da

değer kazanmaya devamettiği için, kur farkı kay-

naklı borç gerilemesini bu aylarda da göreceğiz.

Euro/dolar paritesi ocak ayı sonunda 1.13

düzeyindeydi. Şubat sonu da 1.12 ile hemen

hemen aynı düzeyde geçildi. Yani en azından

şubat sonu itibarıyla kur kaynaklı az da olsa bir

gerileme kesinleşmiş durumda.

Şubat sonuna ilişkin gerileme TL bazlı borç-

lar açısından da kesin. Ocak sonunda 2.40 olan

dolar/TL kuru, şubat sonunda 2.51’e çıktı.

Yani özel sektörün dış borcunda en azından

kâğıt üstünde olumlu gelişmeler var, borç gerili-

yor. Ne var ki, gerçekte bir gerileme yaşanmadığı,

bunun sanal bir hareket olduğu da ortada.

Yani 3 milyar doları kısa vadelilerden, 4 milyar

doları da uzun vadelilerden kaynaklanmak üzere

özel sektörün borcunda bir ayda 7milyar dolarlık

bir kur farkı gerilemesi söz konusu olmuş.

Buna göre, özel sektörün dış borcunun, kur

farkından dolayı ocak ayında normalde 7milyar

dolar azalması gerekiyordu. Oysa azalma, daha

önce de belirttik, 2.5 milyar dolarda kaldı. Bir

başka ifadeyle ocak ayında özel sektörün toplam

dış borcu azalmadı, aksine 4.5 milyar dolarlık

bir artış gösterdi.

GERİLEME SÜRECEK

Ocak sonu itibarıyla kısa vadeli toplam dış

borcun (133milyar dolar)%55’ini dolar,%29’unu

euro, %14’ünü de TL cinsi borçlar oluşturuyor.

Uzun vadeli dış borçta ise dolar cinsi olanla-

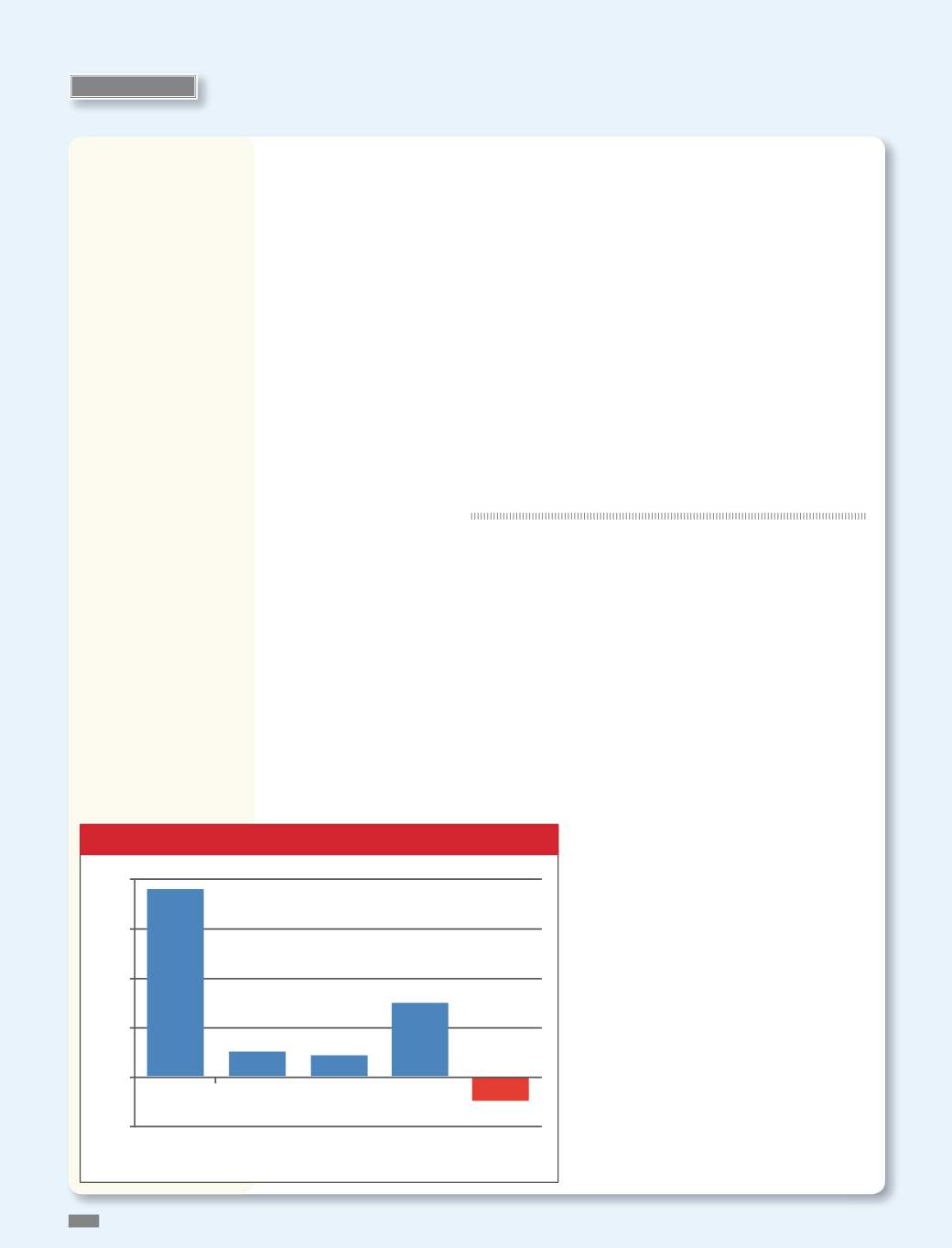

SANAYİ ÜRETİMİ:

20

15

10

5

0

-5

2011

2012

2,59

19,08

2,21

7,57

-2,32

2013

2014

2015

Ocak aylarındaki sanayi üretimi nasıl değişti? (%)

Doğrusu 2015 yılına temel göstergeler

açısından pek de iyi bir başlangıç yaptığımız

söylenemez. Enflasyonu ocak ayında %1’in

altında bekliyorduk, gerçekleşme %1.10’la

bir anlamda hayal kırıklığı yaratan düzeyde

geldi. Şubatta, geçen yılki düzey aşıldı ve

artış %0.71 oldu.

Ocak ayındaki tüketim, reel olarak bir

önceki aya göre %6,4, 2014’ün aynı ayına

göre %3,1 geriledi. Yani Türk halkı ocak

ayında reel olarak daha az tüketim yaptı.

Geçen yılsonunda 2.82 olan euro, dalgalı

bir seyir izledi ve pek değişmedi. Dolar ise

2014’ü 2.32’den kapattıktan sonra bir ara

2.65’e yaklaştı. Dolar daha sonra, önce Mer-

kez Bankası’nın aldığı bazı önlemler ve Para

Politikası Kurulu’nun mart toplantısında faizi

indirmemesi ve FED’in hızlı bir faiz artışına

gitmeyeceğinin anlaşılmasıyla yeniden 2.60’ın

altına indi. Ancak dolarda yine de geçen yıl-

sonuna göre belirgin bir artış var.

Geçen yıl ocak ayında 19.3 milyar dolar

olan ithalat, bu yıl 16.6 milyara indi. Bu ge-

rileme ağırlıkla enerji faturasındaki hafif-

lemeden kaynaklandı. Ancak, kur artışıyla

tırmanışa geçeceği ileri sürülen ihracatta da

çok az da olsa düşüş yaşandı. İhracat, 12.4

milyar dolardan 12.3 milyar dolara geriledi.

Yeni yılın belki de en olumsuz göstergesi

sanayi üretimindeki düşüş oldu. Sanayi üre-

timi yıla çok kötü bir başlangıç yaptı. TÜİK’in

2010 bazlı yeni serisine göre ocak ayları iti-

barıyla bir önceki yıla kıyasla ilk kez gerileme

yaşandı. Herhangi bir arındırma işlemine tabi

tutulmamış endekse göre, ocak ayındaki sana-

yi üretimi geçen yılın aynı ayındaki üretimin

% 2,3 altında kaldı.

Biraz önce de belirttik, %2,3 herhangi bir

arındırma işlemine konu olmayan endeksle

bulunan oran. Ancak, arındırılmış endeks-

lerin ortaya koyduğu tablo da parlak değil.

Takvim etkisinden arındırılmış endekse göre

ocak ayındaki sanayi üretimi geçen yılın %2,2

altında kaldı. Üretim, takvim ve mevsim et-

kisinden arındırılmış endekse göre ise ocak

ayında aralık ayına göre %1,4 azaldı.

Sanayi üretiminin GSYH’nın yaklaşık

dörtte birini oluşturduğu dikkate alınırsa,

bu oranlar gerçekten can sıkıcı.