114 / 132

114 / 132

GÖSTERGELER

114

EKONOMİK

FORUM

yıllar görülmedik bir kıskaçta hem de. Kimi

dönemler ekonomik sorunlar yaşamıştık, kimi

dönemler siyasi ve terörle ilgili sorunlar. Şimdi

bu sorunları eş zamanlı olarak yaşamaktayız.

Bu yıl turizmde büyük bir hüsran sıkıntı

var. Hizmetler sektörünün GSYH’ye asıl katkı-

yı yapacağı üçüncü çeyrekte bu hüsranın izleri

çok belirgin biçimde ortaya çıkacak zaten.

Üçüncü çeyrekteki ekonomik performansı

iyi kötü tahmin edebiliriz belki; ama dördüncü

çeyreği öngörebilme şansına hiç sahip değiliz.

Enflasyonun seyri konusunda pembe göz-

lük takmadan yorumyapanlar haklı çıkıyor. Bu

yılki enflasyonun nasıl bir gerçekleşme göste-

receği, geçmiş yıllar ortalamasıyla geçen yılın

baz etkisi yaratacak gerçekleşmelerinde giz-

liydi zaten. Bu gerçekleşmeleri dikkate almak

da, bu yıl nasıl bir eğilim ortaya çıkacağını az

çok göstermekteydi.

Bu yıla ilişkin tek yanılgı dönemi, yılın ilk

ayları oldu. Söz konusu aylarda görece daha

düşük oranlar bekleniyordu ve yılın bu sayede

%8 dolayında kapatılması mümkün görünü-

yordu. Dikkat etmek gerek, %8’lik oran ta

yılbaşında dile getirilen bir orandı. Ancak ilk

dört aydaki yüksek gerçekleşme, %8’i gerçek-

leşebilir olmaktan hızla çıkardı.

Şimdi gidişat çift haneye doğru. Belki çok

karamsar görünüyordur bu tahmin, ama bu

oranı en fazla 1 puan aşağı çekebilir, %9’a in-

direbiliriz; hepsi hepsi o.

Geçen yılın aylık fiyat artışları, ağustostan

itibaren önceki yılların ortalamalarına göre

çok düşük kalmıştı. Yani son beş ay için orta-

lamadan sapma gösteren yıl, 2014’tü. Bu yılki

gerçekleşme ortalamaya yakın seyredecek. Nite-

kimağustosta geçen yıllar ortalaması yakalandı,

hatta bir miktar da üstüne çıkıldı. Önceki yıllar

ortalamasıyla 2014makası eylülden itibaren çok

daha açık. İşte bu yüden de yıllık oran yönünü

hızla yukarı çevirecek, bu durum eylülden iti-

baren çok belirgin olarak gözlenecek.

Bir de tabii ki içinde bulunulan dönemin

getirdiği olumsuzluklar var. Türk parası gö-

rülmedik ölçüde değer yitirirken bunun fiyat-

lara aşama aşama yansıyacağı çok açık. Siyasi

ortam belli.

İşte bir yandan geçen yılın doğurduğu

olumsuz baz etkisi, diğer yandan maliyetlere

gelen yük ve içinde bulunulan ortam, fiyatlar

üstünde önemli bir baskı yaratacak. Ve bu du-

rum bizi 2015 sonunda TÜFE’de öyle görünü-

yor ki “şimdilik” kaydıyla söylersek %9,5 ile %

10 arasında bir düzeye taşıyacak.

dan sonra sığ sularda yüzdürmeye çalıştık gemi-

mizi ve zaman zamankayalara çarpmaya başladık.

2015’in tümünde %4 büyüyemeyeceği-

miz açık da, merak edilen büyüme hızının

hangi düzeyde kalacağı. Birkaç varsayımı

rakama dökelim:

Yıllık büyümenin%3 olabilmesi için, ikinci

yarıda % 2,9 büyümemiz gerekecek.

Yıllık büyümenin %2’nin altına inmemesi

için, ikinci yarıdaki oranın %1’den aşağı gel-

mesini önlemek durumundayız.

İkinci yarıdaki büyüme sıfır olursa, bu kez

yıllık oran %1,5 düzeyinde gerçekleşecek.

Ama bu yıl ikinci yarıda küçülme riskimiz

de yok değil. Henüz ikinci yarıya ilişkin pek

fazla veri yok. Sanayi üretiminde temmuz ra-

kamları açıklandı önceki gün; arındırılmamış

endekste geçen yıla göre artışın %1,5 oldu-

ğunu gördük. Oysa haziran artışı, yazımızın

girişinde de belirttiğimiz gibi revize edilerek

aşağı çekilen rakamlara göre bile %6,8’di. Oto-

motivde ağustos rakamları iyi geldi, ama bu

devam edecek mi, bilemiyoruz.

Türkiye, birkaç yönden kıskaçta. Uzun

Ocak Şubat Mart Nisan Mayıs Haz.

Tem.

Ağus.

Eylül

Ekim Kas.

Ara.

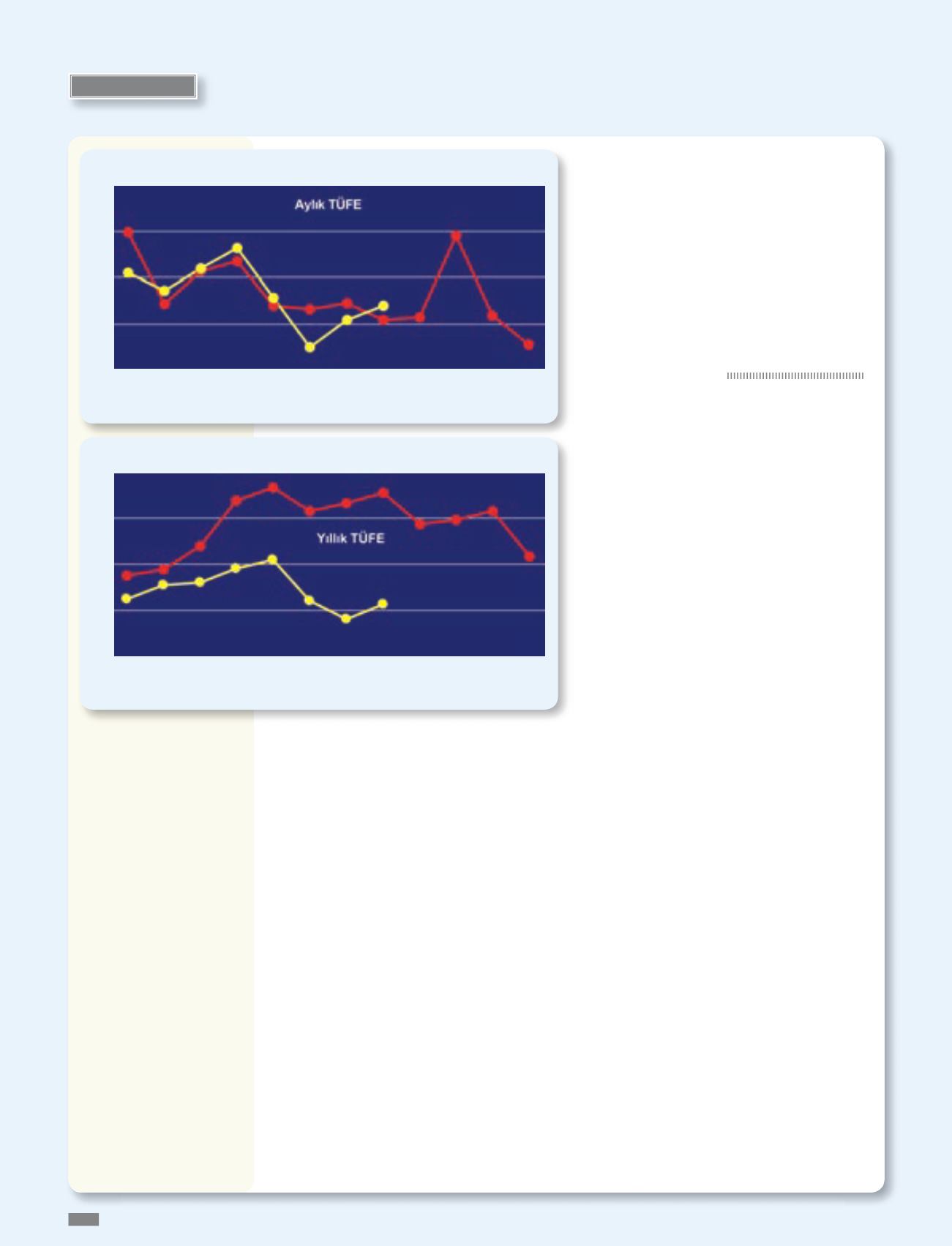

1.98 0.43 1.13 1.34 0.40 0.31 0.45 0.09 0.14 1.90 0.18

-0.44

1.10 0.71

1.19 1.63 0.56 -0.51 0.09

0.40

3

2

0

1

-1

2014

2015

10

9

8

6

Ocak Şubat Mart Nisan Mayıs Haz.

Tem.

Ağus.

Eylül

Ekim Kas.

Ara.

7.75 7.89 8.39 9.38 9.66 9.16 9.32 9.54 8.86 8.96 9.15

8.17

7.24 7.55

7.61 7.91 8.09 7.20 6.81

7.14

2014

2015

7

ENFLASYON: