124 / 132

124 / 132

EKONOMİK

FORUM

124

Sanayi üretimi 2011 yılında yüzde 10’un

üstünde üretim artışı kaydetmiş ve bu hız

2012’yi de etkilemişti. Sonraki yıllarda üre-

tim artışı doğal olarak hız kesti. Bu eğilimi

grafikte çok kolaylıkla görme şansına sahi-

biz. Ama zaten sanayi üretiminin öyle her

yıl çift haneli büyümesi de beklenemezdi.

Yıllıklandırılmış sanayi üretiminde-

ki değişimin artışını ocak ayını izleyen

dönemde de yavaş yavaş sürdürdüğü

tahmin ediliyor. Aylık değişimde görü-

len çok hızlı dalgalanma yıllıklandırılmış

hesaplamada zaten ortaya çıkmayacaktır.

Yani ocak ayı için yüzde 3.6 olarak hesap-

ladığımız yıllık üretim artışını şubatta ne

yüzde 5-6 düzeyinde göreceğiz, ne yüzde

1-2 düzeyinde. Hem biz de bu dalgalan-

mayı yok etmek adına böyle bir yönteme

geçtik ve bundan sonraki dönemde de

zaman zaman yıllık orana yer vererek eği-

limi izlemeye çalışacağız.

Ocak Şubat

Mart

Nisan Mayıs

Haz.

Tem.

Ağus.

Eylül

Ekim Kas.

Ara.

2015

1.10

0.71

1.19

1.63

0.56

-0.51

0.09

0.40

0.89

1.55

0.67

0.21

2016

1.82 -0.02

2

0

1

-1

Ocak Şubat

Mart

Nisan Mayıs

Haz.

Tem.

Ağus.

Eylül

Ekim Kas.

Ara.

2015

7.24

7.55

7.61

7.91

8.09

7.20

6.81

7.14

7.95

7.58

8.58

8.81

2016

9.58

8.78

10

9

7

8

6

GÖSTERGELER

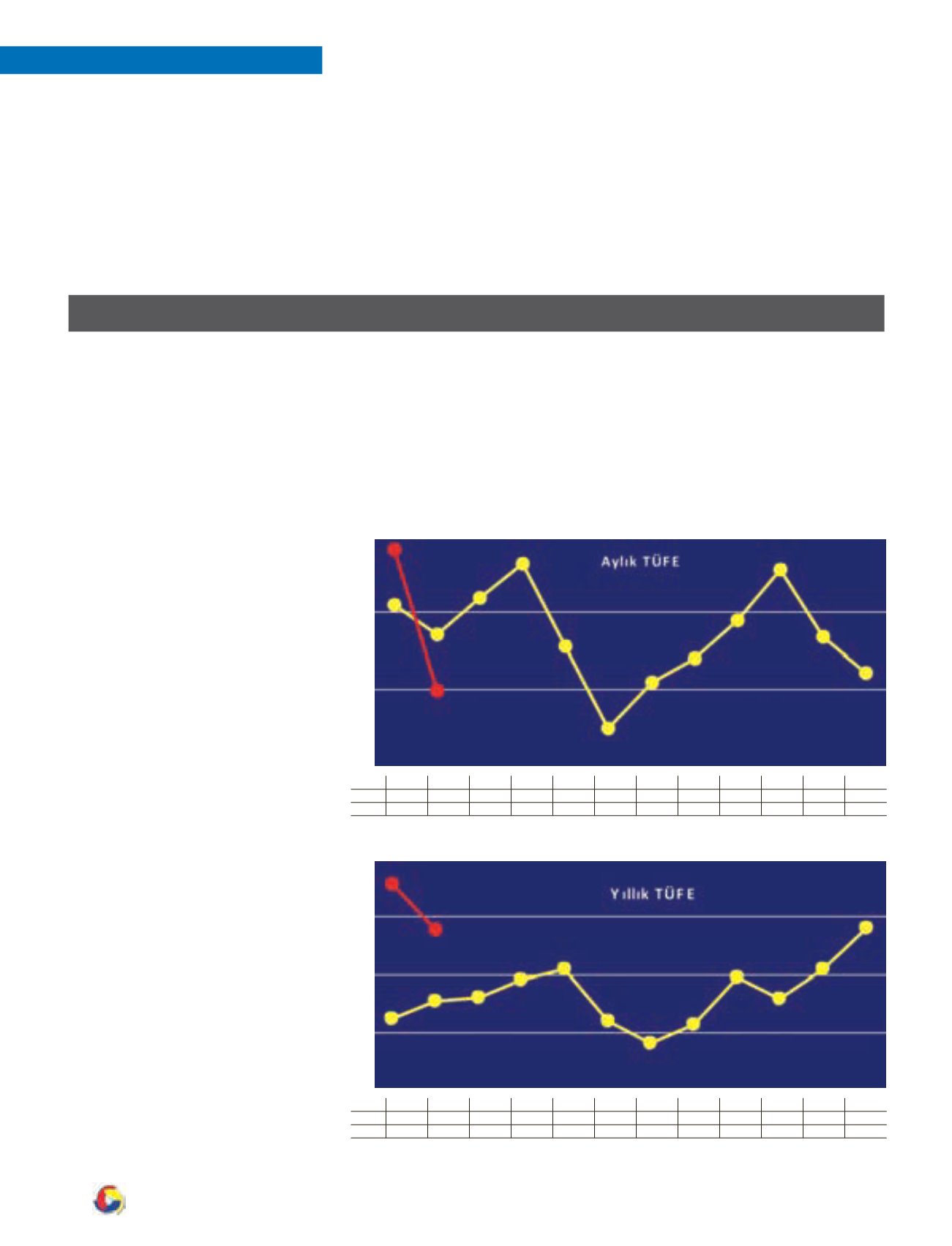

Ocak ayındaki beklentileri aşan yüzde

1.82’lik artıştan sonra şubatta düşük bir

artış geleceği bekleniyordu beklenmesi-

ne ama kabul etmek gerekir ki çok az da

olsa bir düşüş gerçekleşeceğine ihtimal

verenlerin sayısı pek de fazla değildi. Ama

beklenmeyen oldu ve TÜFE şubat ayında

yüzde 0.02 oranında geriledi. Ocak ayı

sonunda yüzde 9.58’e çıkan yıllık artış da

şubat sonunda hızlı bir düşüşle yüzde

8.78’e geriledi.

Şubatta fiyatların az da olsa gerile-

mesini sağlayan etkenlerin başında döviz

kurlarındaki olumlu seyir geliyor. Dolar

şubat ayında ocak ayına göre belirgin

bir düşüş gösterdi. Ocak ayı ortalaması

3.0070 olan dolar kuru, şubat ortalama-

sında 2.9407’ye indi. Düşüşün oranı yüz-

de 2.2’yi buldu.

Euroda ise neredeyse hiç değişiklik

olmadı. Ocak ayı ortalamasında 3.2669

olan euro, şubat ortalamasında da 3.2628

düzeyinde gerçekleşti.

Ocak ayı ortalaması 3.1370 olan sepet

kur ise yüzde 1.1’lik düşüşle şubat ortala-

ması bazında 3.1018’e geriledi.

İşte kurdaki bu olumlu gelişme fiyatla-

rın artış hızı frenleyen, hatta bir miktar ge-

rilemesini sağlayan en büyük etken oldu.

Yeni tahmin yüzde 8’ler...

Ocak ayında tahminleri aşarak yüzde

1.82 gelen artıştan sonra yıllık tahminimi-

zi yüzde 9 olarak dile getirmiştik. Bu kez

şubatta tam tersi bir gelişme olunca, yani

tahminlere göre çok iyi bir oran gelince

tahminimizi revize etmemiz gerekti. Geç-

miş yıl eğilimlerini esas alarak yaptığımız

yeni tahmin bizi yüzde 8.4 dolayında bir

yılsonu TÜFE artışına götürüyor.

Bu oranı 2003-2014 dönemindeki ay-

lık ortalama artışın bu yıl da gerçekleşe-

ceği varsayımına dayandırarak hesapladı-

ENFLASYON:

ğımızı bir kez daha belirtelim. Bu şekilde

bulduğumuz oranlarla oluşturduğumuz

endeksi geçen yılın endeksiyle kıyaslıyor

ve TÜFE’nin aydan aya yıllık seyrine ulaşı-

yoruz. İşte bu hesaplama da yılsonu için

bize yüzde 8.4 dolayında bir oran veriyor.

Bu tümüyle bir teknik analiz. Ekono-

minin genel gidişatını ve fiyatları olum-

lu ya da olumsuz etkileyebilecek bir dizi

gelişme yaşanması hiçbir zaman sürp-

riz olmaz. O zaman da tabii ki yüzde 8.4

olarak hesapladığımız yılsonu oranı aşağı

ya da yukarı yönlü değişime uğrayabilir.

Ama şu dönem itibariyle görünen yılsonu

gerçekleşmesi yüzde 8.0-8.5 arasına işaret

etmektedir.