123 / 132

123 / 132

123

EKONOMİK

FORUM

Hükümet, geçen yıl seçim ortamında

hazırlanmak durumunda kaldığı 2016-2018

dönemi OrtaVadeli Programı’nı (OVP) revize

etti. Yeni programda ilk göze çarpan, 2016

TÜFE tahmininin%6,5’ten%7,5’e çıkarılması.

Bu, gerçekçi yaklaşımanlamında iyiye işaret.

Her ne kadar %7,5 bile tutturulması zor bir

oran olsa da, yine de daha gerçekçi.

Özellikle asgari ücrete ve emeklilere ya-

pılan ekstra zamdan kaynaklanmak üzere

bu yıl fiyatlarda geçmiş yıllardan farklı bir

artış olması söz konusu. Ocak zamlarına

takılmak anlamsız. Her yılın ocak ayında

vergi ayarlamaları ve yeniden değerleme

oranından kaynaklanan zamlar zaten olur.

Bu yüzdendir ki ocak, ekimden sonra yılın

en yüksek fiyat artışı görülen ayıdır. Dolayı-

sıyla bu yıl ocakta da yüksek bir fiyat artışı

görülmesi normaldir.

Büyük fotoğrafa dönersek, %8’in altına

indirilmesi çok zor olan 2016 enflasyonu

için %6,5 yerine %7,5 hedefle yola çıkılmış

olması çok daha gerçekçi bir yaklaşım ve

doğru bir adımdır.

Ama enflasyonda görece gerçekçi

sayılabilecek bir oran belirlenmiş olması,

OVP’nin tümüyle gerçekçi olduğunu ne

yazık ki göstermiyor. Hükümet, enflasyonu

biraz olsun gerçekçi belirlerken, bu sefer de

ortalama kur öngörüsünü bariz bir şekilde

aşağı çekti. Geçen yılın sonbaharında açık-

lanan ilk OVP’de 2016 yılı ortalama dolar

kuru 3,12 olarak öngörülmekteyken, revize

OVP’de ortalama kur 3’e indirildi. Kaldı ki,

daha yılın ilk ayı geride kalmadan bu düzey

yakalandı bile. Yani biz bir anlamda doların

yılsonuna kadar şimdiki düzeylerde seyre-

deceğini varsaymış durumdayız.

FED’in faiz artıracağı bir süreçte bu nasıl

olacak, kur nasıl yıl boyunca aynı düzeyde

oluşturulabilecek? Acaba Merkez Bankası

doları faizi çok yükseltmek suretiyle mi

dizginleyecek, yoksa bilmediğimiz başka

önlemler mi devreye sokulacak?

Daha şunun şurasında iki-üç ay önce

2016 dolar tahmini 3,12 idi. O günden bu

yana kurun daha aşağıda oluşmasını sağ-

layacak gelişmeler mi oldu ki beklenti 12

kuruş birden aşağı çekildi.

Kaldı ki, son aylarda kurun daha düşük

değil, daha yüksek gerçekleşmesi sonucunu

doğuracak bir dizi gelişme yaşadık, hâla ya-

şıyoruz. Turizmmevsimi olmadığı için unu-

tuyoruz galiba, bu yıl 4,5 milyon Rus turist

yok. Sultanahmet katliamı sonrası Alman

turist sayısı düşecek mi, ne kadar düşecek,

belli değil. Dolayısıyla turizmgelirimiz bu yıl

epeyce azalacak, görüntü böyle.

Yani, 3 liralık dolar kuru, OVP’nin en

zayıf halkasıdır. Bunu şimdiden bir kenara

not edelim. Lira elbette değer kazanabilir

ve 3 liranın altına elbette inebilir, dövizin

sürekli artması gibi bir durum elbette hep

yaşanacak değil, ama insaf edelim, içinde

bulunduğumuz koşullar kurun daha da art-

ması yönünde midir, düşmesi yönünde mi?

Büyüme %4,5’i bulabilir

Hükümet, 2015 yılı büyüme hızı beklen-

tisini de revize etti. Başlangıçta%4 olarak ön-

görülen, ilk OVP’de %3 olarak tahmin edilen

2015 yılının büyüme beklentisi, %4’e çıkarıldı.

Bu oran biraz iddialı. Türkiye ekonomisi

yılın son çeyreğinde %5,6 büyürse, % 4’lük

yıllık tahmin tutacak. Son çeyrekte %5,6 pek

kolay yakalanabilecek bir oran gibi görün-

müyor. Dolayısıyla yıllık gerçekleşme %4’ün

biraz altında kalabilir.

Büyümede %4’lük klasik hedefimiz

2016 yılı için değiştirildi. İlk OVP’de bu ora-

na yer verilmişti, revize OVP’de ise 2016 yılı

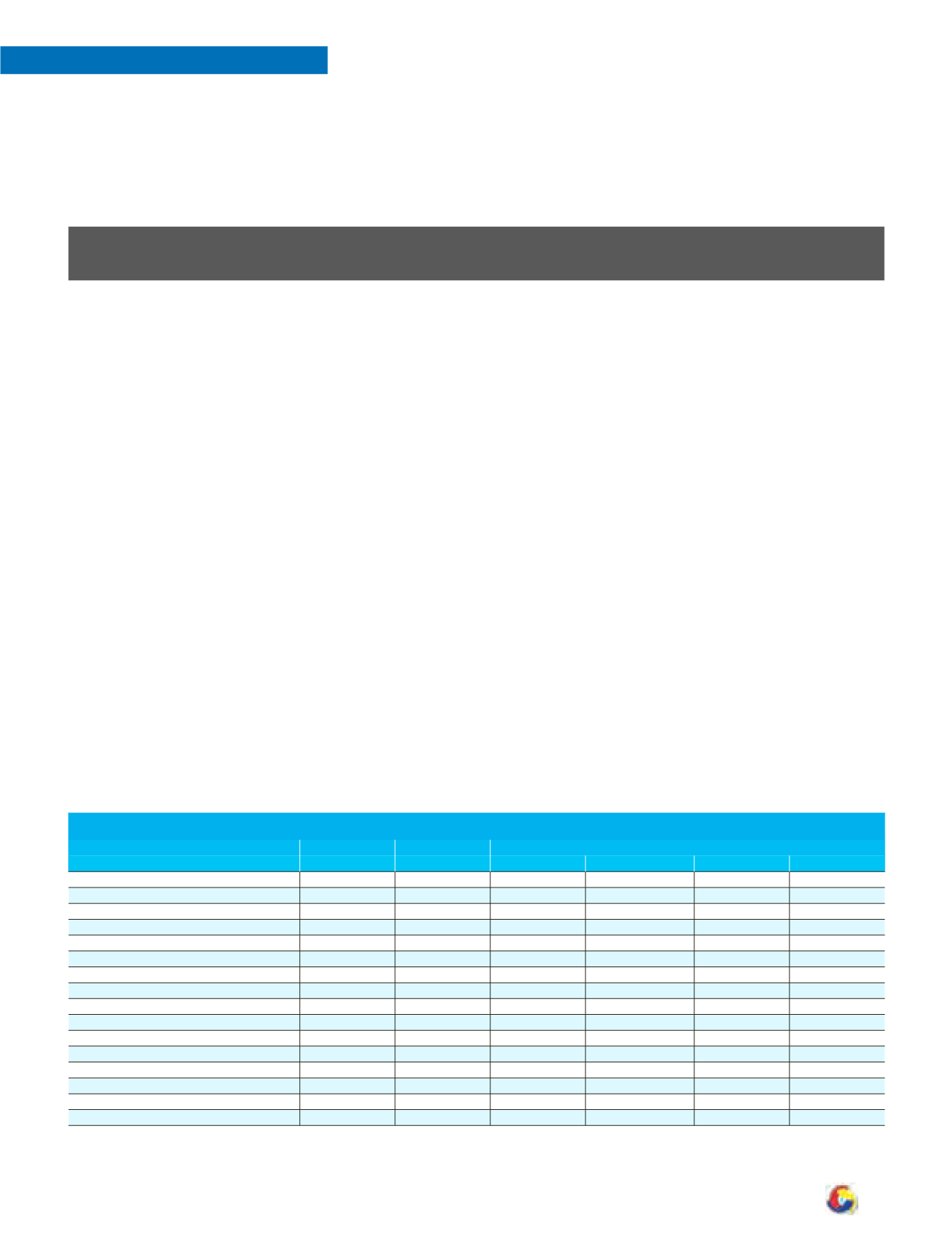

GÖSTERGELER

ORTA VADELİ PROGRAM:

PROJEKSİYON

ORTA VADELİ PROGRAM’DAN BİR KESİT...

Gerçek

Tahmin

Program

2014

2015

2016 (İlk)

2016 (Revize)

2017

2018

GSYH (Milyar TL, cari fiyatlarla)

1.747

1.963

2.141

2.207

2.489

2.77

GSYH (Milyar dolar, cari fiyatlarla)

799

722

687

736

796

854

Kişi başına gelir (GSYH, dolar)

10.39

9.286

8.747

9.364

10.03

10.659

GSYH büyümesi

2,9

4,0

4,0

4,5

5,0

5,0

Ortalama dolar kuru (TL)

2,19

2,72(*)

3,12

3,0

3,13

3,24

İşsizlik oranı (%)

9,9

10,2

10,3

10,2

9,9

9,6

İhracat (Milyar dolar)

157,6

143,9

150,0

155,5

175,8

201,4

İthalat (Milyar dolar)

242,2

207,1

216,3

210,7

243,1

273,2

Ham petrol fiyatı - Brent (dolar/varil)

97,5

52,5

57,6

39,7

46,8

51,4

Enerji ithalatı (Milyar dolar)

54,9

37,8

39,2

33,0

43,7

51,6

Dış ticaret dengesi (Milyar dolar)

-84,6

-63,1

-66,3

-55,2

-67,2

-71,8

İhracat / İthalat (%)

65,1

69,5

69,3

73,8

72,3

73,7

Cari işlemler dengesi (Milyar dolar)

-46,5

-31,7

-34,0

-28,6

-29,3

-29,9

Cari işlemler dengesi / GSYH (%)

-5,8

-4,4

-4,9

-3,9

-3,7

-3,5

GSYH deflatörü

8,3

8,0

6,8

7,6

7,4

6,0

TÜFE yılsonu değişimi (%)

8,2

8,81(*)

6,5

7,5

6,0

5,0

(*) Gerçekleşme

Alaattin AKTAŞ l

ala.aktas@gmail.com