77 / 132

77 / 132

77

EKONOMİK

FORUM

nucu, doğalgaz kullanan sektörlerde orta

vadede çözüm üretilemeyerek sıkıntı ya-

şanması kaçınılmaz olabilir.

Rusya dışında doğalgazda

alternatif ülkeler

Peki ya alternatif ülkeler? Potansiyel

doğalgaz anlaşmalarının yürürlüğe girme-

sini sağlayacak üretim ve iletimde gerekli

altyapıların gerçekleştirilmeleri 10 yıl gibi

çok uzun süre aldığı göz önüne alındığında,

alternatif ülke kaynaklarına ulaşmada da

kısa ve orta vadede sıkıntı görülüyor. Gerek

üretim imkânları gerekse Türkiye dâhilindeki

altyapı imkânları dikkate alındığında, en ya-

kın sürede devreye girmesi söz konusu olan

kaynak Irak. Bunun yanında, İran’ın üretim

alanında yeni kuyular için yatırım yapması

durumunda, Türkiye’nin bu ülke ile bağ-

lantılı iletim kapasitesi yeterli olduğundan

orta vade için sorun görünmüyor. Diğer ta-

raftan, Azerbaycan’ın 2023’lü yıllarda Hazar

Denizi’nde ilave üretim sahalarından çıkara-

bileceği potansiyel 10 milyar metreküp ga-

zın Türkiye’ye getirilmesi ihtimal dâhilinde

bulunuyor. Ancak burada derin denizlerde

üretim yapacak platform kapasitelerinde

kısıntı olduğu görülüyor.

Türkiye’nin Rusya için önemi

Türkiye’nin yanı sıra, duruma bir de Rusya

tarafından bakmakta da fayda var. Rus ekono-

misi ihracatının temel kalemlerini oluşturan

petrol ve doğalgaz fiyatlarının 2014 yılından

beri yaşadığı hızlı düşüşle birlikte zor günler

geçiriyor. Petrol fiyatları 2014 yılının Temmuz

ayında 115 dolarken, Ocak ayında 45 dolara

kadar düştü ve son bir yıldır da bu civarlar-

da seyrediyor. Doğalgaz fiyatları ise 2014

yılından beri yaklaşık %53 oranında bir düşüş

sergiliyor. Elbette ekonomisinin %43’ünün

doğalgaz ve petrol ihracatına bağlı olduğunu

düşününce, Rusya’nın bir resesyon içerisinde

olduğu gerçeği şaşırtıcı değil

4

.

Rusya’nın petrol ve doğalgaz ihraca-

tından elde ettiği gelir, 2015 yılının ilk yedi

ayında geçen yıla göre %42 oranında dü-

şüş gösteriyor

5

. Rus ekonomisi, 2015 yılının

ilk çeyreğinde %1,6, ikinci çeyreğinde ise

%2 oranında daraldı. Ruble düşen petrol

ve doğalgaz fiyatlarıyla birlikte geçen yılın

Ekim ayına göre %48 oranında değer kay-

betti. Peki, bu bağlamda Türkiye’nin Rusya

için önemi ne?

Aşığıda yer alan grafikte görüldüğü

üzere, Türkiye %13’lük payla, Rusya’nın

en fazla doğalgaz ihracatı yaptığı üçüncü

ülke olarak karşımıza çıkıyor. Türkiye’nin

yıllık doğalgaz alımının yaklaşık %55’i ve 20

milyon ton ham petrol ithalatının %10’u

Rusya’dan karşılanıyor. Ayrıca, Türkiye’nin

250 milyar dolar civarındaki yıllık ithalatı-

nın da çok büyük bir kısmı petrol ve doğal-

gaz kaynaklı. Türkiye doğalgaz ithalatının

yarısından fazlasını Rusya’dan yaparken, iki

ülke arasındaki bu mutualist ilişkinin zarar

görmesi iki tarafın da zarar görmesine ne-

den olur. Başka bir deyişle, Rusya ile olan

ticaret hacminde Rusya yaklaşık 27 milyar

metreküp karşılığı gelirden mahrum ola-

cak. Fakat yine de, Türkiye’nin ekonomik ve

sosyal sisteminde orta vadede enerji yok-

luğunun getireceği tahribatın büyüklüğü

karşısında, Rusya’nın durumu mukayese

edilir olmaktan çok uzak.

Türkiye’nin 2014 yılında 252 milyar

kWh olan elektrik üretiminin 121 milyar

kwh’lik bölümü doğalgazla üretildiği gö-

rülüyor, yani yaklaşık %48’i. Geçen yıla

kıyasla enerji üretimi için kullanılan do-

ğalgaz miktarı %11 oranında artış gösteri-

yor. 2023 yılında toplam tüketimimizin iki

katına çıkması bekleniyor. Yani, Türkiye’nin

artan enerji ihtiyacının karşılanması için

doğalgaz kaynak ilavesinin sağlanması

kaçınılmaz oluyor.

Türkiye neler yapabilir?

Türkiye’nin doğalgaza olan bağlılığını

azaltmanın bir yolu da enerji çeşitliliği-

ni artırması ki, bu da yenilenebilir enerji

politikalarının yeniden gözden geçiril-

mesi konusunda büyük bir fırsat olabilir.

Yenilenebilir enerji yatırımları, enerji kay-

nağında ithalata bağımlılığı azaltmanın

ve gelişmekte olan ülkelerde ekonomik

kalkınmaya destek olmasının yanı sıra aynı

zamanda da yüksek teknolojili yatırım-

lar olmaları sebebiyle Türkiye’nin sanayi

altyapısını dönüştürme potansiyeline de

sahip. Dahası, yenilenebilir enerji, birçok

ülkede önemli bir politik kaygı meselesi

olan istihdam olanakları oluşturmak açı-

sından da önem teşkil ediyor

6

. Yapılan bir

araştırmaya göre, 2030 yılında 12 milyon

kişi biyoyakıt kaynaklı tarım ile endüstri,

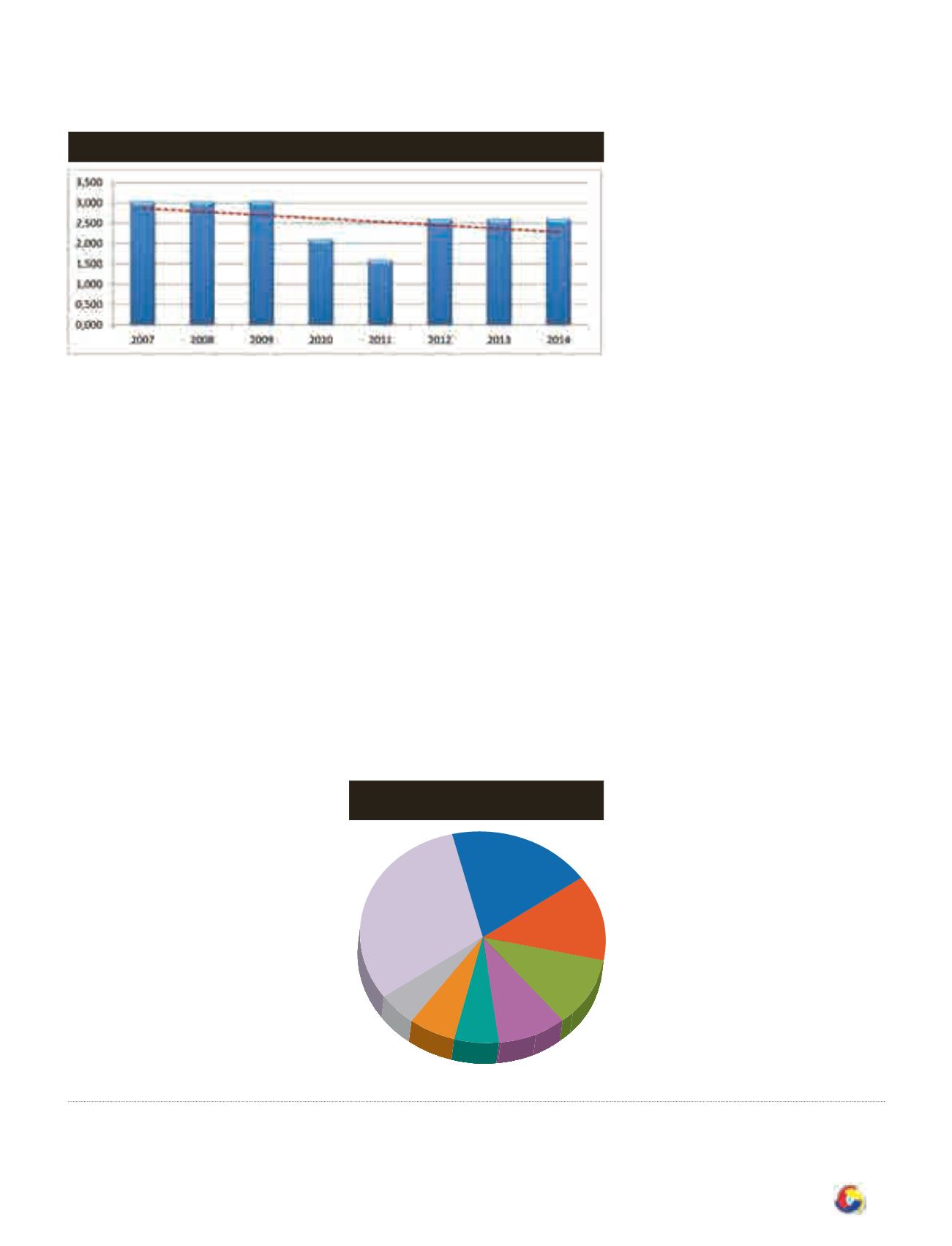

Türkiye’nin Doğalgaz Depolama Kapasitesi, 2007-2014 (Milyar m3)

Kaynak:

BPStatisticalReviewofWorldEnergy,Haziran2015.

4)

Comtrade, TEPAV Hesaplamaları.

5)

Federal Custom Service of Russia.

6)

International Labor Office, Skills and Occupational Needs in Renewable Energy (2011).

Rusya’nın En Büyük Doğalgaz İhracat

Ortakları/2014 (%)

Almanya

%19

Türkiye

%13

İtalya

%11

Belarus

%9

Ukrayna

%6

Japonya

%6

Belçika

%5

Diğer

%31

Kaynak:

Comtrade.