76 / 132

76 / 132

EKONOMİK

FORUM

76

Türkiye, doğalgaz ithalatının yaklaşık

%55’sini Rusya’dan karşılaması nedeniyle,

bu ülkeden ithal ettiği doğalgazda bir

sıkıntı yaşaması halinde orta vadede al-

ternatif kaynaklardan elde edebileceği

doğalgaz miktarı son derece yetersiz olur

ve boru gazı ile LNG atıl kapasiteleriyle

sınırlı kalır. Yandaki grafikte görüldüğü

gibi, Türkiye’nin doğalgaz depolama kapa-

sitesinin son derece yetersiz. Grafikte yer

alan verilere göre, Türkiye’nin 2014 yılında

doğalgaz depolama kapasitesi, yıllık tüke-

timin yalnızca %6’sını oluşturuyor.

Doğalgazda ithalat bağımlılığı yüksek

olan ülkelerde arz güvenliğini sağlamak

için gerekli olan en önemli unsurlardan

biri, yıllık tüketimin %20-30’u kadar de-

polama kapasitesine sahip olmaları

2

. Bu

oranla Türkiye, söz konusu Avrupa ülkeleri-

nin içinde, yıllık tüketimmiktarına göre en

düşük doğalgaz depolama kapasitesine

sahip. Bu oran Çek Cumhuriyeti’nde %48,

Fransa ve Hollanda’da %36, Almanya’da

%31 seviyelerinde. Şu an Türkiye’nin yak-

laşık 2,7 milyar metreküp olan mevcut

doğalgaz depolama kapasitesinin, 2017’de

3,3 milyar metreküpe çıkarılması öngörü-

lürken, 2019'da 5,3 milyar metreküp depo-

lama kapasitesine ulaşılması hedefleniyor.

Stratejik Plana göre ise daha uzun vadede

hedef, doğalgaz depolama kapasitesini

yıllık tüketimin %20’sini karşılayabilecek

kapasiteye ulaştırmak

3

.

Bunun yanı sıra, gerek fiyatları gerek

pazarlık şartlarının daha uygun olması ne-

deniyle şu an için doğalgaza en iyi alternatif

olarak görülen LNG depolama kapasitesine

bakıldığında, Türkiye’nin güncel olarak Mar-

mara Ereğlisi ve EGE GAZ terminalleri olmak

üzere iki adet LNG depolama tesisinin bu-

lunuyor. Bu terminallerdeki yıllık LNG depo-

lama kapasitesi yaklaşık 6 milyar metreküp

civarında. Yani, Türkiye’nin yıllık 49 milyar

metreküp doğalgaz tüketimi olduğu göz

önüne alındığında, LNG’nin de doğalgaz

açığını doldurabilecek bir pozisyonda ol-

madığı anlaşılıyor. Başka bir deyişle, gerek

sanayi ve elektrik üretiminde sistemimizin

alternatif ürün kullanma yetersizliği gerekse

konut sektöründe orta vadede farklı ürün

kullanım konusundaki düşük esneklik so-

Kaynak:

EPDK.

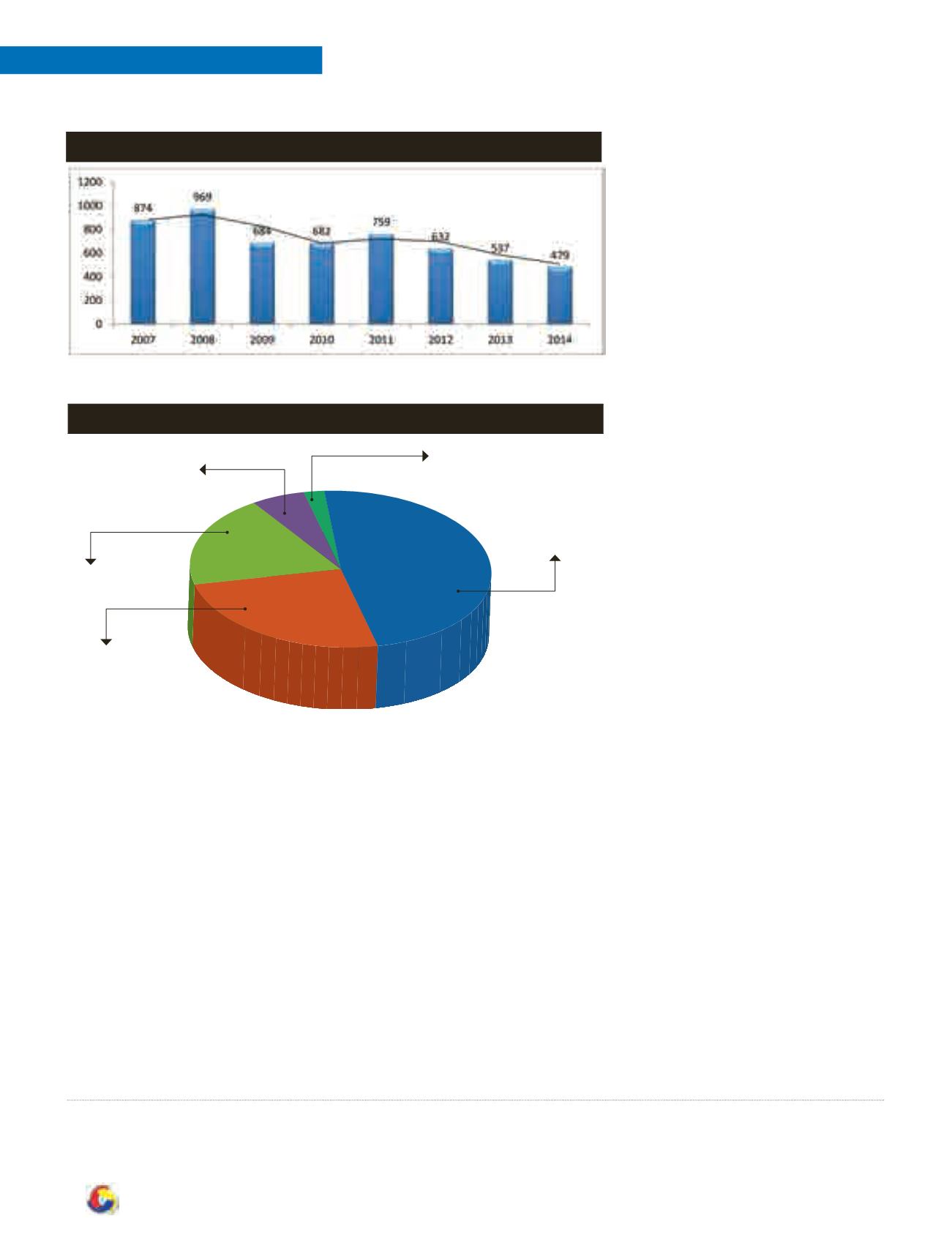

Türkiye’nin Doğalgaz ÜretimMiktarı, 2007-2014 (Milyon m

3

)

Elektrik üretimi

%48

Diğer

%2

Sanayi

%25

Konut

%19

Resmi Daire ve

Ticarethane

%6

Doğalgazın KullanımAlanları, 2014 (%)

Kaynak:

EPDK.

döneme denk gelebileceğini gösteriyor.

Türkiye’nin doğalgazdaki dışa bağım-

lılığını daha iyi anlayabilmek için bir de

doğalgaz üretimine bakalım. Yukarıda üstte

yer alan tablo, Türkiye’nin 2007-2014 yılları

arasındaki doğalgaz üretim miktarını gös-

teriyor. Bu tabloya bakıldığında, Türkiye’nin

doğalgaz üretiminin tüketimi ve ithalat

miktarının tam tersi bir trende sahip ol-

ması dikkat çekiyor. Şöyle ki, 2007 yılında

893 milyon metreküp olan Türkiye’nin do-

ğalgaz üretimi 2014 yılında %45 oranında

düşüş gösteriyor ve 479 milyon metreküp

oluyor. 2014 yılı verilerine göre, doğalgaz

üretimi bir önceki yıla göre %11, 2005 yılına

göre ise %44 oranında azalıyor. Tüketimde

ise milyar metreküplerden bahsedilirken,

üretimde milyon metreküplerde kalınıyor.

Dolayısıyla bu da Türkiye’nin doğalgaz ko-

nusunda dışa bağımlılığını açıklıyor.

Doğalgazın kullanım alanlarına bakıldı-

ğında, dönüşüm ve çevre sektörünün (ısı ve

elektrik santralleri) %48, sanayi sektörünün

%25, hizmet sektörünün %6, ulaşım sektö-

rünün %0,18, enerji sektörünün %0,75 ve

diğer sektörlerin (konut, tarım, hayvancılık)

%19 paya sahip olduğu görülüyor.

Doğalgaz konusunda

yaşanabilecek olasılıklar

Peki, Rusya ile doğalgaz konusunda

yaşanabilecek olumsuzluklara karşı Türki-

ye’nin karşılaşacağı sorunlar neler olabilir

ve ne yapılabilir?

2)

Ozan Acar, Doğalgaz tüketimi artıyor, depolama kapasitesi yerinde sayıyor,TEPAV Değerlendirme Notu, N201343, Aralık 2013,

http://www.tepav.org.tr/upload/files/13875474960.Dogalgaz_tuketimi_artiyor__de-polama_kapasitesi_yerinde_sayiyor.pdf

3)

T.C. Enerji ve Tabi Kaynaklar Bakanlığı, 2015-2019 Stratejik Planı.

ARAŞTIRMA