124 / 132

124 / 132

EKONOMİK

FORUM

124

Ocak Şubat

Mart

Nisan Mayıs

Haz.

Tem.

Ağus.

Eylül

Ekim Kas.

Ara.

2015

1.10

0.71

1.19

1.63

0.56

-0.51

0.09

0.40

0.89

1.55

0.67

0.21

2016

1.82 -0.02

-0.04

0.78

0.58

0.47

1.16

-0.29 0.18

2

0

1

-1

Ocak Şubat

Mart

Nisan Mayıs

Haz.

Tem.

Ağus.

Eylül

Ekim Kas.

Ara.

2015

7.24

7.55

7.61

7.91

8.09

7.20

6.81

7.14

7.95

7.58

8.58

8.81

2016

9.58

8.78

7.46

6.57

6.58

7.64

8.79

8.05

7.28

10

9

7

8

6

GÖSTERGELER

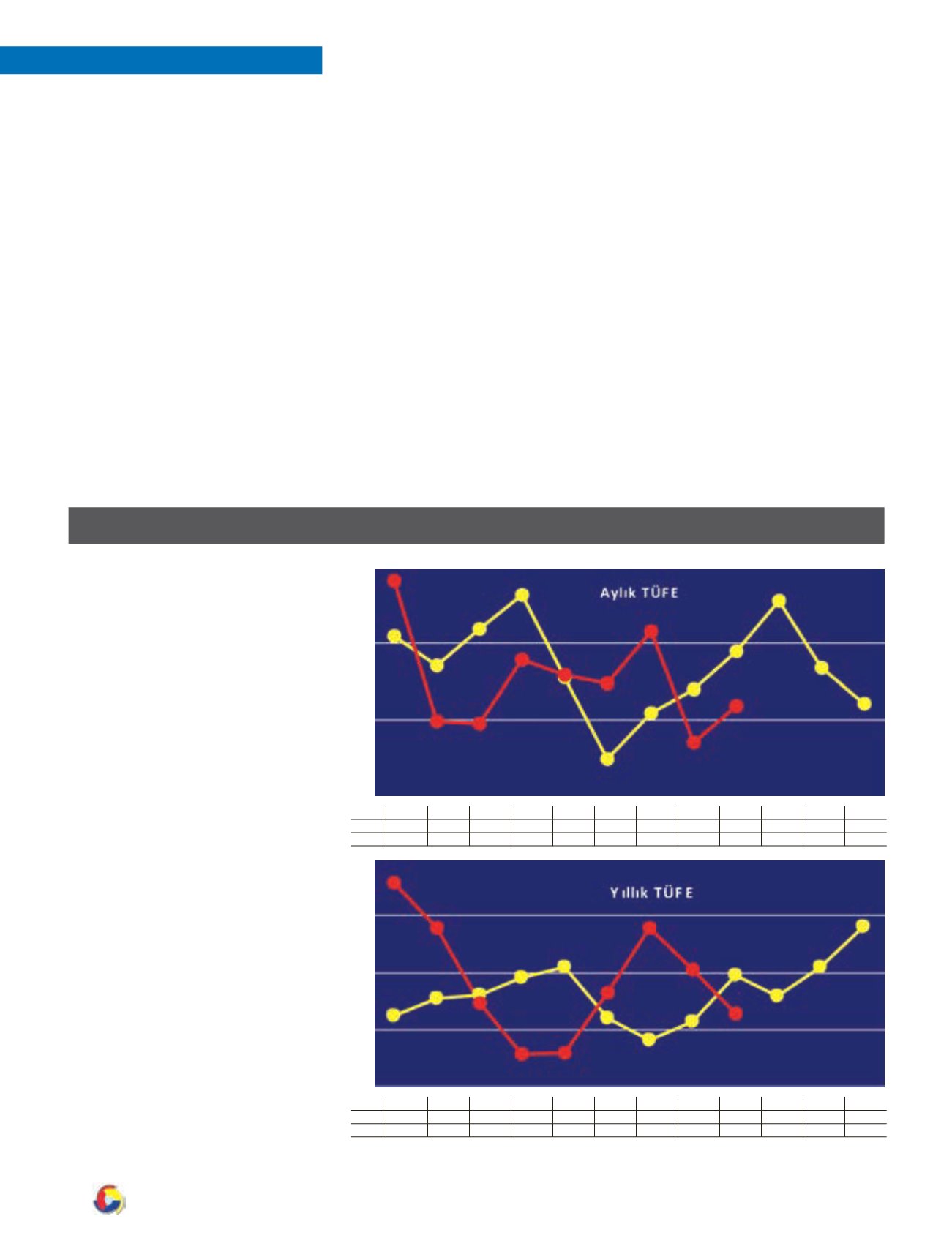

Temmuz ayında can sıkan ölçüde yüksek

gelen TÜFE artışından sonra ağustosta fiyat

gerilemesi yaşanması, eylülde de geçen yılın

çok altında bir artışta kalınması 2016’ya ilişkin

enflasyon kaygılarını büyük ölçüde dağıttı.

Bu yılın enflasyonu yüzde 7.5 olarak ön-

görülmüştü. 2017-2019 dönemi orta vadeli

programı çerçevesinde ortaya konulan 2016

tahmininde hedef oran bu kez tahmin ola-

rak yer aldı. Yani 2016’nın enflasyon tahmini

hükümete göre de yüzde 7.5.

Merkez Bankası da daha önce yayımladığı

enflasyon raporlarında 2016 enflasyon tahmi-

nini değiştirmeyerek yüzde 7.5’te tutmuştu.

2017-2019 dönemi orta vadeli programı-

na göre önümüzdeki yıl TÜFE’nin yüzde 6.5

düzeyinde gerçekleşmesi öngörülüyor. Yüz-

de 5’lik enflasyon hedefleri biraz ötelenmiş

durumda. Bu oranlar artık 2018 ve 2019’un

hedefi.

Ancak dikkatli olmakta yarar var. Bu yılın

son aylarında ve eğilimaynen sürdüğü takdir-

de 2017’de ithal enflasyon olgusuyla yeniden

yüz yüze gelebiliriz. Kurdaki hızlı artış enflas-

yon üstünde olumsuz etki doğurmaya aday

çünkü. Ayrıca petrol fiyatlarındaki yükselme

eğilimi, Irak’taki harekat yüzünden daha da

güçlenebilir. Haliyle bu da lehimize olmaz.

ENFLASYON:

başına gelirde 10 bin doların üstünü ise 2018

için öngörmekteyiz, gerçekleştirebilirsek eğer.

Büyüyoruz büyümesine ama...

Türkiye’nin yıllardır dünyada en hızlı büyü-

yen ekonomilerden biri olduğu dile getiriliyor.

Bu doğru,Türkiye tam27 çeyrektir büyüyor, az

ya da çok. Bu yılın üçüncü çeyreğinde çok az

büyüme, hatta bir küçülmeyle karşı karşı kala-

biliriz. Ama bu genel eğilimi bozmaz, çünkü

bu yılın üçüncü çeyreğinin kendine özgü ve

bir daha pek görülmeyecek yönleri vardı. İki

uzun bayram tatili ve 15 Temmuz darbe giri-

şimi üretimi ve dolayısıyla büyümeyi sekteye

uğrattı. Dolayısıyla üçüncü çeyrekte çok az bü-

yüsek, hatta bir miktar küçülsek bile büyüme

devam edecek. Ama yetmiyor işte. Hem bu

yılın büyüme hızı tahmini yüzde 3.2’ye çekildi,

2017 içindaha önce yüzde 5 olarak öngörülen

büyüme yüzde 4.4’e revize edildi.

Kaldı ki, bu büyüme hızlarıyla gelişmiş

ülkeler düzeyine ulaşma şansımız yok. 27

çeyrektir büyüyoruz da gelişmiş ülkelere

yaklaştık mı... İşte kişi başına gelirimiz ortada.

2007 yılındaki kişi başına gelir 9.247 dolar.

Aradan dokuz yıl geçmiş, bu yıl beklediğimiz

gelir 9.243 dolar.Yani dokuz yıl öncesiyle aynı

düzeydeyiz, hatta 4 dolar da altında...

İşsizlik yüzde 10’da kemikleşti

Büyüyemiyor olmanın bir ölçüsü de iş-

sizlikte gösteriyor kendini. İşsizlik oranı yüzde

10’dan aşağı indirilemiyor. Eğer varsayımları-

mız gerçekleşirse işsizlik oranını ancak 2019’da

tek haneye düşüreceğiz.

Kaldı ki işgücüne katılımoranı hala yüzde

50’lerin çok üstüne çıkmadığı halde bu dü-

zeyde bir işsizliğimiz olacak. Ama şu da bir

gerçek ki, her geçen gün işgücüne katılmak

isteyenlerin sayısı artacak, bu da işsizlik oranı

üstünde bir baskı unsuru oluşturacak.

Toz duman arasında harita okumak!

Hani dünya ekonomisindeki gelişmeler ko-

lay öngörülebilir olsa, hani sürpriz gelişmeler

pek yaşanmasa, biz de çizdiğimiz haritada daha

kolay yol alabileceğiz. Ama göz gözü görme-

yen koşullarda yola devametmeye çalışıyoruz.

Daha beteri, etrafımızda olan bitenler ve

özellikle güney sınırımızda yaşadıklarımız. Eko-

nominin bir anda ikinci planda kalmasına yol

açabilecek olumsuzluklarla her an yüz yüze

gelebiliyoruz. Bu koşullar da dikkate alındığın-

da bırakınız 2018 ve 2019’un makro hedef-

lerini, 2017’nin hedefleri bile, hatta 2016’nın

gerçekleşme tahmini bile bir anda anlamını

yitirebiliyor.