EKONOMİK

FORUM

39

i

FİNANS ANALİZ

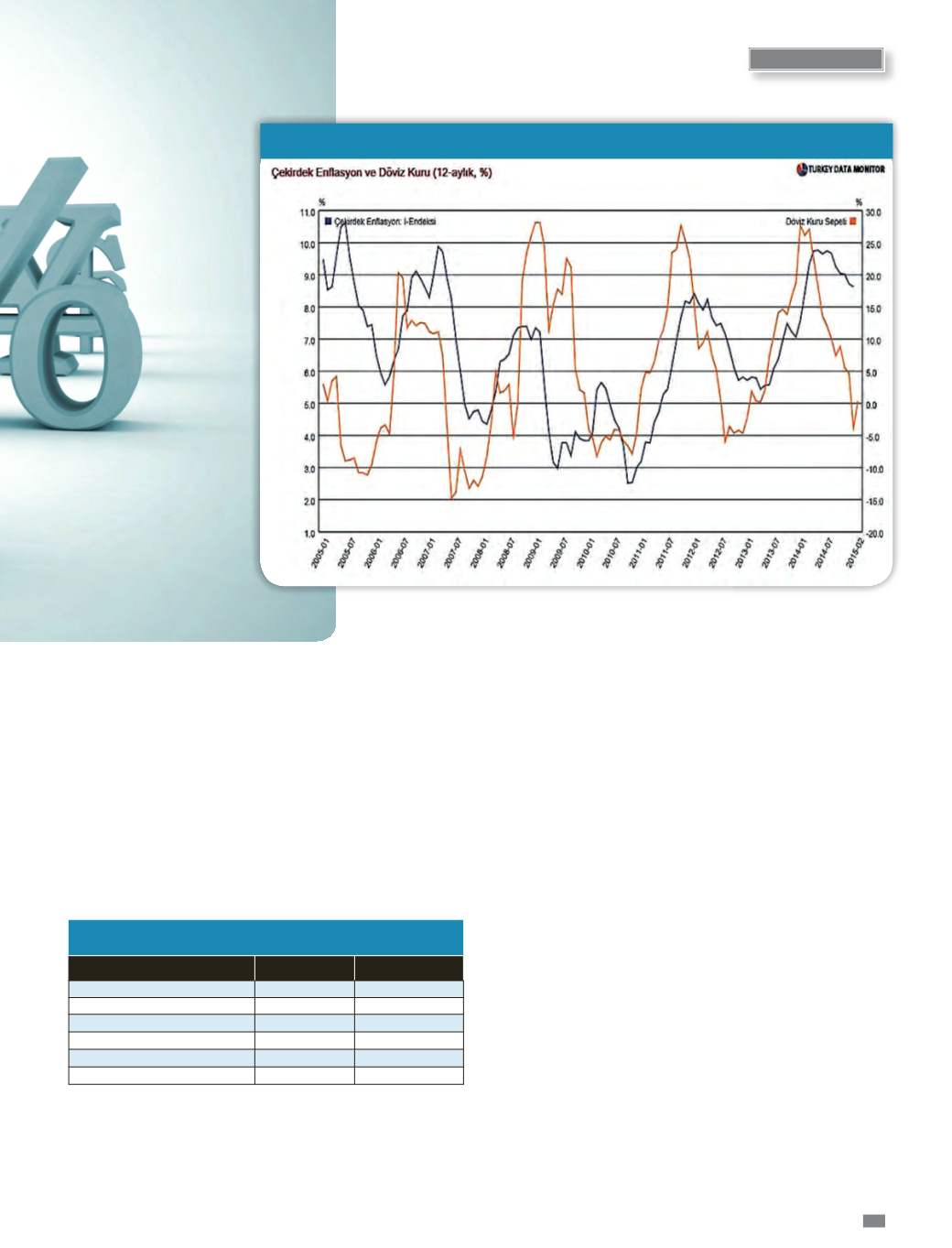

faturası kabaca 1,3 puanlık yükseliş şeklinde. Bir grafik bin keli-

meye bedeldir. Türkiye’de kur ve enflasyon ilişkisini yukarıdaki

grafik çok net bir şekilde özetliyor. “Kur yukarı-enflasyon yukarı,

kur aşağı-enflasyon aşağı” ilişkisi Merkez Bankası’nın son dö-

nemde ciddi sıkıntılar yaşamasına neden oluyor.

Son üç yıldır potansiyel büyüme hızının (Türkiye için potansi-

yel büyüme hızı %4,5-5 civarıdır) altında büyüyen, önemli ihracat

pazarlarının büyük bölümünde jeopolitik sıkıntılar ya da ekono-

mik büyüme problemleri olan Türkiye ekonomisin daha düşük

faiz ortamına ihtiyacı olduğu aşikâr. Ancak içinde bulunduğumuz

konjonktürde (FED’in 10 yıl sonra ilk faiz artırımını yapacağı

süreç) daha düşük faiz sırasıyla daha yüksek kur ve daha yüksek

enflasyonu tetiklediği için Merkez Bankası çaresiz.

Merkez’in farklı yöne kaçan üç farklı tavşanın peşinden koşup

hiçbirini yakalayamama durumuna düşmekten ziyade ana strate-

jiyi belirleyip itibarının daha fazla zedelenmesine izin vermeden

hareket etmesi gerekiyor. Ya “göreli olarak yüksek faiz ve göreli

olarak güçlü TL” politikasına ödün vermeden devam edecek. Ya

da “göreli olarak düşük faiz ve göreli olarak zayıf TL” politikasını

benimseyecek.

Türkiye, düşük faiz-yüksek kur modelini temel alabilir. Bu

modele geçiş süreci sancılı olur. Beraberinde kurda sert oynaklık,

TL’de hızlı değer kaybı, maliyet tabanlı enflasyon getirir. Ancak bu

ilk etkilerden sonra ekonomi belli bir dengeye yerleşir ve istikrar

oluşur. Finansal sistem ve ekonomik aktörlerin yeni ekonomik

modele alışması zaman alır ama alışılır. Hem öyle hem böyle

yapmak yerine arkasında sağlam durulacak iki modelden birinin

stratejik olarak kabullenilmesi ve bunun ekonomik aktörlere

anlatılması gerekiyor. Aksi halde son dönemde yaşadığımız yük-

sek faiz-yüksek kur-yüksek enflasyon-düşük büyüme tablosuna

mahkûm kalacağız.

dolar cinsinden. Son dönemde TL’nin dolara

karşı değer kaybı euroya karşı yaşadığı değer

kaybından belirgin bir şekilde fazla. Bu da

dolar-TL’deki yükselişin içerideki enflasyon

üzerindeki etkisini daha da olumsuz hale

getiriyor.

Özetle, ithalatımızın önemli bir kısmı-

nın “öyle ya da böyle ithal edilmek zorunda

kalınan” ürünlerden oluşması ve ithalatın

üçte ikisinin dolar cinsinden olması kurdan

(özellikle dolar-TL hareketinden) enflas-

yona olan geçişkenliğin arkasındaki temel

faktörler.

MERKEZ BANKASI’NIN POLİTİKALARI

Merkez Bankası’nın kendi çalışması da

bunu destekliyor. Bu çalışmaya göre TL’nin

her 10’luk değer kaybının enflasyona olan

Dış Ticarette

Döviz Kompozisyonu

2014 Toplam

(Milyon$)

Yüzde

Toplam İhracat

158,211

Euro

70,011

0.44

ABD Doları

74,764

0.47

Toplam İthalat

242,217

Euro

72,589

0.30

ABD Dolaro

153,791

0.63

Çekirdek Enflasyon - Döviz Sepeti