124 / 132

124 / 132

EKONOMİK

FORUM

124

bulunmadan, yani finansman sağlanma-

dan açık verilmeyeceğine göre...

İşte diğer sorunumuz bu... Türkiye 15

Temmuz’dan sonraki süreçte yurtdışından

kaynak bulmada önceki dönemler kadar

rahat olabilir mi? Herhalde bu soruya “Ta-

bii ki, neden olmasın” diye yanıt vermek

pek kolay değil.

Yabancının Türkiye’ye bakışı biraz

olumsuza dönecek, bu kesin. Para getirip

Türkiye’de yatırım yapmaktan kaçınanlar

olabileceği gibi, Türkiye’de yatırımı bu-

lunanlardan çıkmayı tercih edenlere de

rastlanabilecek. Sonuçta muhtemelen

önümüzdeki süreçte çıkan döviz giren-

den fazla olacak.

Bir yandan döviz kazancımız azalacağı

için kur yükselecek, bir yandan net döviz

çıkışı olacağı için. Bu zincirleme etki kuru

çok daha yukarılara taşıyabilecek.

Döviz kurunun yüksek seyretme ola-

sılığı elbette bir dizi olumsuzluk yarata-

cak. En başta reel sektör kuruluşlarının,

dövizdeki açık pozisyonlarından dolayı

sıkıntı yaşamaları söz konusu. Reel sektör

kuruluşlarının döviz varlık yükümlülükleri

arasında nisan sonu itibariyle tam 192 mil-

yar dolar negatif fark bulunuyor. Rakam

büyük, ama bardağın tümü boş değil,

dolu tarafı da var. Toplam pozisyon açığı

192 milyar dolar olmakla birlikte vade çok

uzun. Bir yıldan kısa vade için açık değil,

4 milyar dolarlık fazla var.

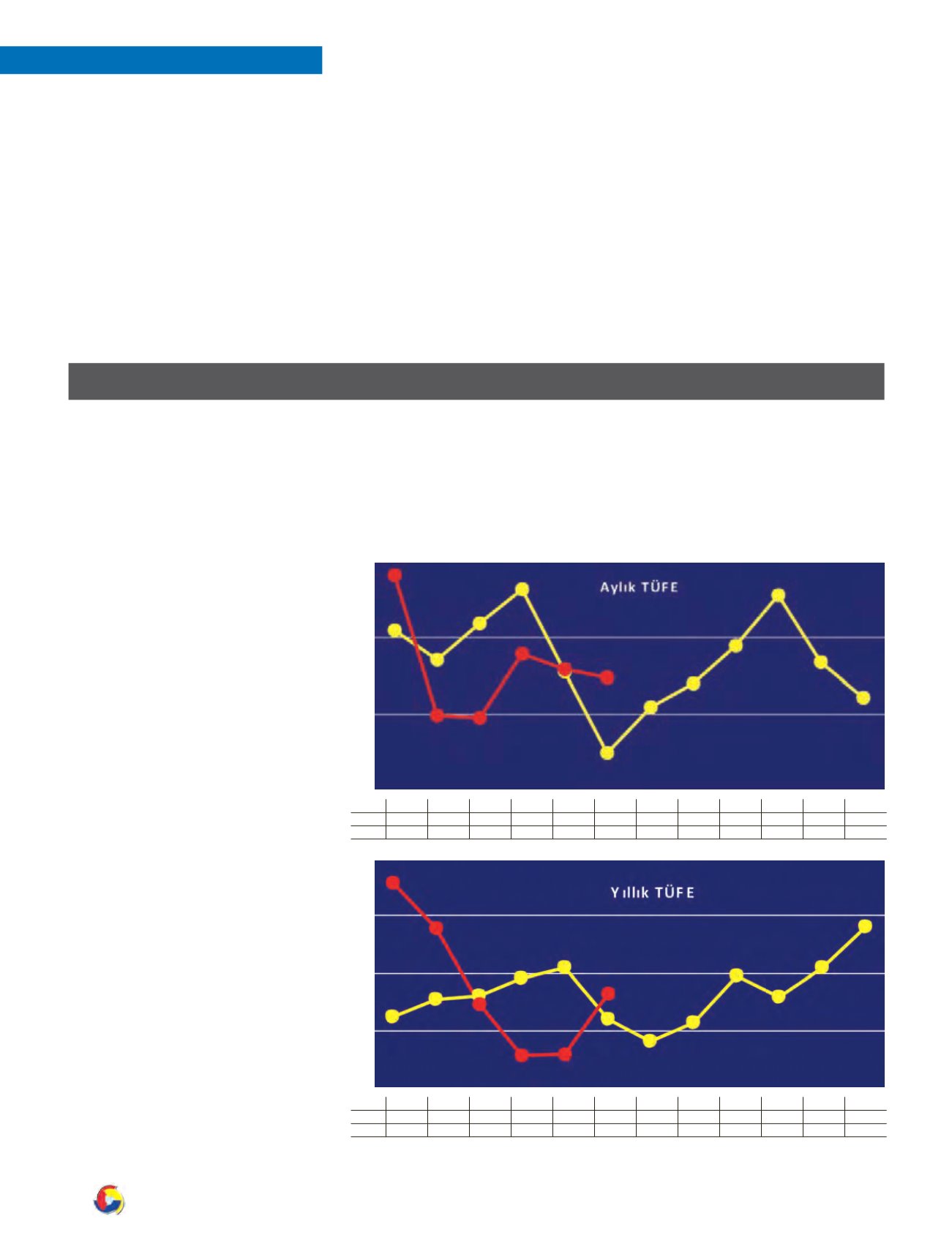

Ocak Şubat

Mart

Nisan Mayıs

Haz.

Tem.

Ağus.

Eylül

Ekim Kas.

Ara.

2015

1.10

0.71

1.19

1.63

0.56

-0.51

0.09

0.40

0.89

1.55

0.67

0.21

2016

1.82 -0.02

-0.04

0.78

0.58

0.47

2

0

1

-1

Ocak Şubat

Mart

Nisan Mayıs

Haz.

Tem.

Ağus.

Eylül

Ekim Kas.

Ara.

2015

7.24

7.55

7.61

7.91

8.09

7.20

6.81

7.14

7.95

7.58

8.58

8.81

2016

9.58

8.78

7.46

6.57

6.58

7.64

10

9

7

8

6

GÖSTERGELER

Büyük konuşmamak lazımmış. Geçen

ay “Enflasyon tam da beklendiği gibi gi-

diyor. Hatta beklenenden daha olumlu

bir seyir olduğunu söylemek bile müm-

kün” demiştik. Ama haziranda öyle bir

oran geldi ki, tüm hesaplar alt üst oldu.

Yıllık TÜFE artışı mayıs ayı sonunda

yüzde 6.58’e inmişti. Haziranda bir miktar

artış bekleniyordu ama beklenenin çok

üstünde bir düzeye çıkıldı. Hazirandaki

TÜFE artışı yüzde 0.47 ile tahminlerin çok

üstünde gelince yıllık oran birden yüzde

7.64’e tırmandı.

TÜFE kapsamında dörtte bire yakın

ağırlığı bulunan gıda ve alkolsüz içecek-

ler grubunda yılın ilk yarısındaki fiyat ar-

tışı yalnızca yüzde 0.63 oldu. Gıdada yılın

tümünde beklenen artış ise yüzde 9. Bu

demek değil ki, yılı yüzde 9’luk bir gıda

enflasyonuyla tamamlamak için çaba

göstereceğiz. Yüzde 9, tahmin edilen

en yüksek oran olarak görülmeli. Ama

geride kalan on yılın ikinci yarı ortala-

masına bakıyoruz, gıdada yüzde 6.6’lık

bir fiyat artışı olmuş. Bu yıl da benzer bir

eğilimi görme durumumuz var.

Dolayısıyla haziran ayında fiyatlar ge-

nel düzeyinin birden yukarıda oluşması,

ikinci yarıda da her yıl olduğu gibi gıda

maddelerinin fiyatında ilk yarının çok

üstünde bir fiyat artışı görecek olma-

mız, hükümetin yüzde 7.5’lik hedefini

de, Merkez Bankası’nın aynı düzeydeki

tahminini de zora soktu.

Yapılan tahminler, yılı yüzde 9.0-9.5

aralığında bir enflasyonla kapatacağı-

mızı göstermeye başlamıştı. Ne var ki

şimdi bu tahmini de revize etme gereği

doğdu. 15 Temmuz’daki darbe girişimi

ENFLASYON:

yüzünden özellikle döviz fiyatının bir

süre yukarıda oluşması riski var. Küçük

dalgalanmalar yaşanması önemli değil.

Kurun yukarıda oluşması ve uzun süre

orada kalması, ithal enflasyon olgusuyla

yeniden yüz yüze gelmemiz sonucunu

doğurabilir.

Bu yüzden enflasyonla ilgili tahmin

yapmak epey zorlaşmışa benziyor. Ama

ne yazık ki gidişatın pek de iyi olmadığını

kabullenmek ve çift haneli düzeyleri de

hesaba katmak durumundayız.