49 / 132

49 / 132

49

EKONOMİK

FORUM

mümkün olduğu kadar uzun bir süre bir

evvelki kuşağın elinde kalması kaçınılmaz.

Veraset yoluyla intikalde ve hibe yoluyla

devirde farklı vergi yüklerinin söz konusu

olması, nöbet değişiminin ne zaman ya-

pılması gerektiği konusunda ailenin tutu-

munu ve şirket sahibinin kararlarını önemli

ölçüde etkiliyor.

Aile şirketinin şirket sahibi hayattayken

değil de veraset yoluyla devredilmesi bazı

durumlarda vergi açısından olumlu sonuç-

lar doğurmakla beraber, büyümesine katkı-

da bulundukları şirkette “sahip” konumun-

da olmamaları genç kuşakların hevesinin

gelecek kuşağa veraset yoluyla devret-

mek daha mantıklı.

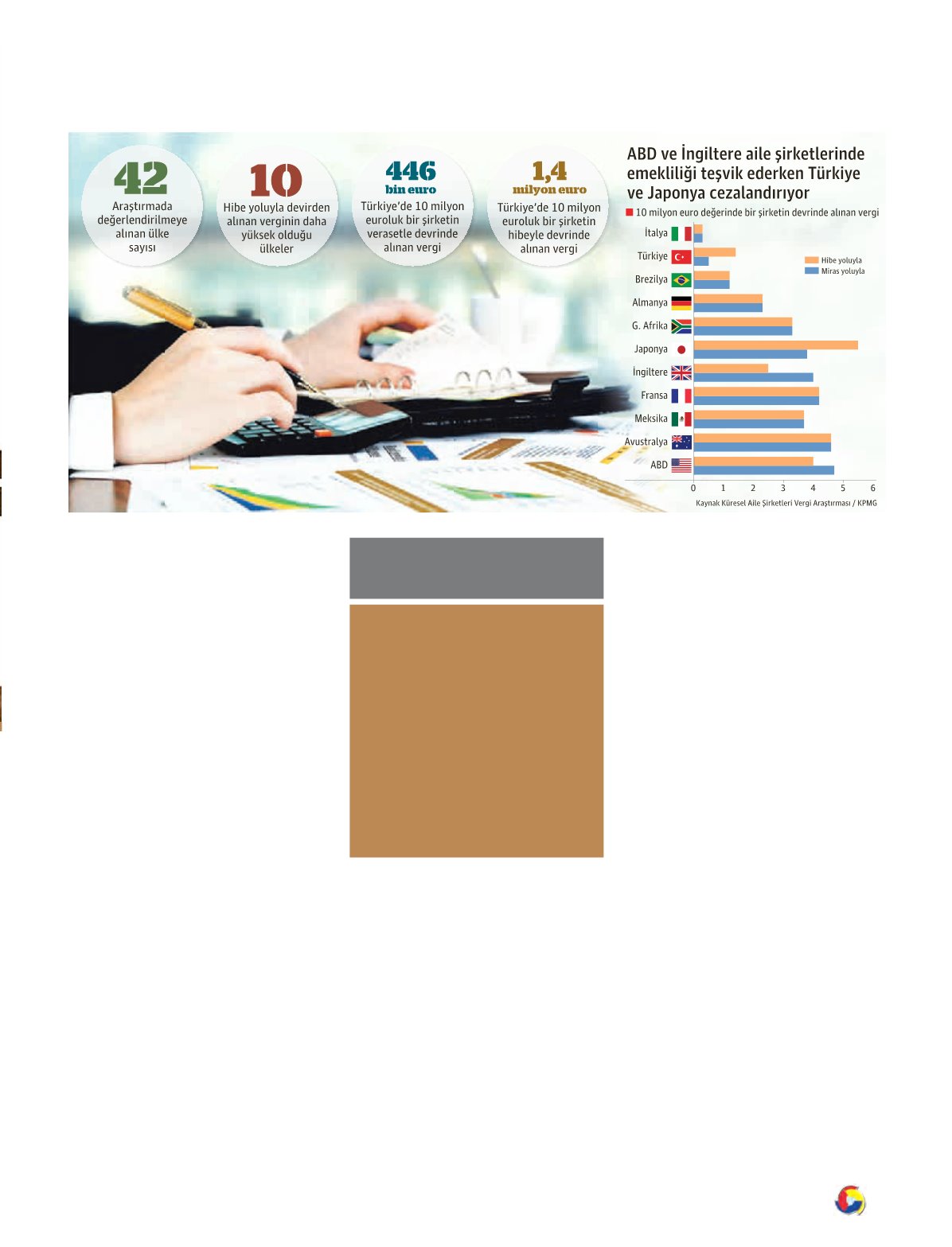

Hibeyle devri teşvik eden ülkeler var

Ülkeler arasındaki karşılaştırma, 10 mil-

yon Euro değerindeki bir şirketin devrinde

alınan vergi üzerinden yapıldı. Türkiye’de bu

değerde şirketi olan bir kişi vefat ettiğinde,

şirketi devralan kişi ya da kişiler 446 bin Euro

vergi ödemek zorunda. Aynı şirket sahibi

şirketi hayattayken bir sonraki nesle dev-

rederse, şirketi devralan kişilerin ödemesi

gereken tutar 1.4milyon Euro’ya yükseliyor.

Bu şekilde Türkiye gibi 10 ülke daha var.

Avustralya ve Ürdün en çarpıcı örnekler.

İki ülke de miras yoluyla devirde hiç vergi

almazken, hibede ise 2 milyon Euro’nun

üzerinde vergi alıyor. Bu ülkeleri iki farklı

devir arasındaki 1.7 milyon Euro’luk vergi

farkı ile Japonya izliyor. Türkiye ise 4. sırada.

Araştırmaya dahil edilen 42 ülkenin

30’unda iki farklı devir arasında alınan vergi

ya aynı ya da yok denecek kadar az. Üç ülke

ise vergi sistemi ile hibeyle devri teşvik edi-

yor. En çarpıcı örnek Belçika. Verasette 2.7

milyon Euro vergi alan ülke, hibede ise yalnız-

ca 300 bin euro alıyor. İngiltere’de bu denge

4’e 2.5 milyon, ABD’de ise 4.7’ye 4 milyon.

‘Sahip olmamak’ genç

kuşağın hevesini kırabilir

Raporda veriler şu şekilde değerlendi-

rildi: “Sonuç olarak, bu ülkelerde varlıkların

KPMG Türkiye Vergi Bölüm Başkanı

Abdulkadir Kahraman, “Gelişmiş

ekonomilerde varlıklar vergilendirilirken,

geçerli olan vergi yükü, gelişmekte olan

ekonomilere kıyasla çok daha yüksek.

Ancak gelişmiş ekonomiler geniş kap-

samlı ve cömert indirimler uygulayarak

vergi yükünü azaltmakta ve böylece aile

şirketlerini parasal açıdan korumaktadır-

lar. Bu durum gelişmiş ekonomilerin

servet birikimini teşvik etme politikası

ile de örtüşmekte”dedi.

Gelişmiş ülkeler aile

şirketlerini koruyor

kırılmasına da neden olabilir. Mülkiyet bir

önceki kuşakta, yönetim ise genç kuşakta

olacak şekilde bir denge kurabilmek için,

her iki tarafın da düşünceli davranması ve

ortayı bulması gerekir.”

Kamuya sağlıklı devir uyarısı

Hükümetlerin, aile şirketi sahiplerinin

en önemli hedeflerinden birinin şirketi aile

içinde tutmak ve bir sonraki kuşağa başa-

rılı bir şekilde aktarmak olduğunu; ancak

şirket sahiplerinin şirketlerinin geleceğiyle

ilgili verecekleri kararlarda vergi yükünün

de önemli bir rol oynayabileceğini hesaba

katması gerektiği belirtilen raporda,“Politika

yapıcılar, ekonomik faaliyetlerden vergi geliri

elde etme ihtiyacını dengelemeye çalışırken

bu hususları da dikkate almalı”deniliyor.

Türkiye’de hangisi daha karlı?

KPMG Türkiye Vergi Bölüm Başkanı Ab-

dulkadir Kahraman, araştırmayla ilgili“Dün-

yanın farklı bölgelerinde farklı uygulamalar

söz konusu ve araştırmamızda bunların

önemli olanlarını inceledik.

Türkiye’de aile büyüklerinin vefat etme-

den işlerini bir sonraki kuşağa devretmeleri

hâlinde ödenecek vergi, vefat hâlinde öde-

necek vergiden daha yüksek. Bu uygulama

şu anlama geliyor; daha az vergi vermek ve

kasadan çıkan parayı azaltmak istiyorsanız

işinizi ölmeden önce bir sonraki nesle ak-

tarmayın”diye konuştu.