124 / 132

124 / 132

EKONOMİK

FORUM

124

Ocak Şubat

Mart

Nisan Mayıs

Haz.

Tem.

Ağus.

Eylül

Ekim Kas.

Ara.

2015

1.10

0.71

1.19

1.63

0.56

-0.51

0.09

0.40

0.89

1.55

0.67

0.21

2016

1.82 -0.02

-0.04

0.78

0.58

0.47

1.16

-0.29 0.18

1.44

0.52

2

0

1

-1

Ocak Şubat

Mart

Nisan Mayıs

Haz.

Tem.

Ağus.

Eylül

Ekim Kas.

Ara.

2015

7.24

7.55

7.61

7.91

8.09

7.20

6.81

7.14

7.95

7.58

8.58

8.81

2016

9.58

8.78

7.46

6.57

6.58

7.64

8.79

8.05

7.28

7.16

7.00

10

9

7

8

6

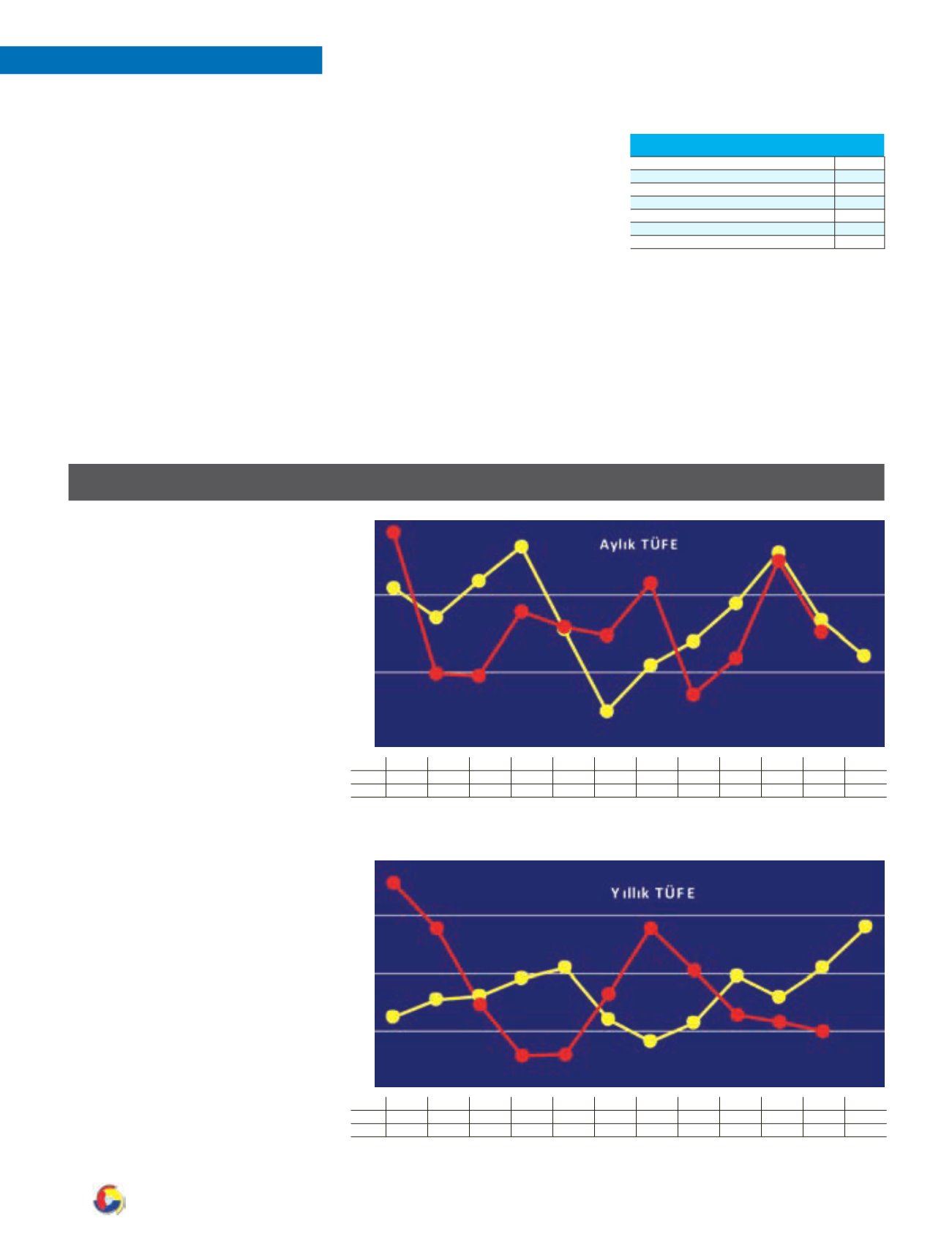

GÖSTERGELER

TÜFE artışı kasım ayında geçen yılın altında

kalınca yıllık oran bir miktar daha geriledi ve

yüzde 7’ye indi. Herhalde kasım sonundaki yıllık

oranın yüzde 7 düzeyinde oluşacağını hükümet

de beklemiyordu, Merkez Bankası da... Ama oran

bu düzeye indi ve elbette bumemnun olunacak

bir duruma işaret ediyor.

Ağustos, eylül, ekim ve kasım aylarında ge-

çen yılın altında gerçekleşen artışlar sayesinde

yıllık oran da bu dört ay boyunca sürekli geriledi.

Temmuz sonunda yıllık bazda yüzde 8.79 olan

oran, biraz önce de belirttik kasım sonunda yüz-

de 7’ye indi. İçinde bulunulan siyasi ve ekono-

mik koşulların vatandaştaki “para harcamama”

dürtüsünü iyice güçlendirdiği ortada. Yani yıllık

enflasyonun tahminin bile altına düşerek yüzde

7’ye kadar gerilemesinin altında durgunluğun

yattığına, bunun da pekmemnuniyet duyulacak

bir durum olmadığına dikkat çekiliyor.

Enflasyonun düşmesinden neredeyse

memnun olmayacağız, bugünleri de görecek-

mişiz. Enflasyon tabii ki düşsün düşmeye ama

hani klasik hale gelen ifadeyle“piyasada yaprak

kımıldamadığı” için düşüyorsa bu enflasyon, ki

öyle görünüyor, insan düşünmeden edemiyor:

“Acaba enflasyon biraz daha yukarıda oluş-

saydı da işler daha canlı mı seyretseydi ki...”

Enflasyon hızla gerileyince sanki hep bu dü-

zeylerde kalacak, hatta piyasadaki durgunluk

yüzünden gerileme daha da belirgin hale gele-

cek gibi bir algı da oluştu. Daha durun! Dövizde

son aylarda yaşanan hızlı artış henüz fiyatlara

tamolarak yansımış değil. Enflasyon konusunda

daha sağlıklı değerlendirme yapabilmek için çok

acele etmeyip biraz beklemekte yarar var.

ENFLASYON:

kabul edilen zincirlenmiş hacimendeksi sabit

fiyatlarla 2015 yılında 152.86’ya geldi.YaniTür-

kiye ekonomisi altı yılda yüzde 52.86 büyüdü.

Peki 1998 bazlı endekse göre bu dö-

nemdeki büyüme kaçtı? Eski seriye göre

büyüme oranları elimizde ve yapılan

hesaplamaya göre 2015 itibariyle son

altı yıldaki toplam büyüme yüzde 35.33

düzeyinde.

Bu altı yıllık dönemde, eski seriye göre

yıllık ortalama büyüme hızımız yüzde 5.17

olarak ölçülmüştü. Yeni seriye göre yıllık

büyümemiz ise yüzde 7.33’e çıkmış oldu.

Çıkış çok güçlü olmayacak

Yeni seri GSYH’ye göre üçüncü çeyrek-

te yüzde 1.8 küçüldük, ilk iki çeyreğin veri-

leri de revize edildi. İlk çeyrek oranı yüzde

4.7’den yüzde 4.5’e indirildi, ikinci çeyrek

ise yüzde 3.1’den yüzde yine yüzde 4.5’e

yükseltildi. İlk üç çeyrek için yaklaşık yüzde

2.2’lik bir büyüme hesaplanıyor. Peki bu

gerçekleşmeden sonra yılı hangi düzeyde

kapatabiliriz, ona bakalım.

Hükümetin 2016 için revize büyüme

tahmini yüzde 3.2. Her ne kadar bu oran

eski seri GSYH setine göre ortaya konu-

lan bir tahminse de, yeni seriye göre bir

tahminde bulunulmadığı için bu oranı

esas almak durumundayız. Yılın tümünde

yüzde 3.2’lik bir büyümeye erişmek, yılın

son çeyreğindeki büyüme hızının yüzde

6’ya ulaşmasını gerektiriyor. Bu, neredeyse

olanaksız bir oran.

Son çeyrekteki büyüme hızını birer

puan düşürüp sıfıra kadar indirerek ola-

bilecek oranları sıraladık. Son çeyrekte

büyüme sıfır olursa 2016 yılı büyümesi

yüzde 1.6’ya kadar inecek. Sıfır, en düşük

oran değil tabii ki. Türkiye ekonomisi son

çeyrekte de küçülmeye devam eder ve

oran negatif yüzde 1 olursa, bu kez yıllık

büyüme yüzde 1.3’e gerileyecek.

4. Çeyrek ne olursa, yıllık oran nasıl oluşur? (%)

Yüzde 6 olursa

3,2

Yüzde 5 olursa

2,9

Yüzde 4 olursa

2,7

Yüzde 3 olursa

2,4

Yüzde 2 olursa

2,1

Yüzde 1 olursa

1,9

Sıfır olursa

1,6