124 / 132

124 / 132

EKONOMİK

FORUM

124

değişimine götürmekte olduğu sonucu-

na varıyoruz.

2006-2015 dönemini kapsayan on

yılın ilk çeyrek verileri, bu yıl ilk çeyrekte

GSYH artışının yüzde 4.5-5.0 aralığında

gerçekleşme olasılığının çok yüksek oldu-

ğunu gösteriyor. Hatta iddialı bir yaklaşım-

la ilk çeyrek büyümesi için “Yüzde 4.5’in

altı kötü bir sürpriz, yüzde 5’in üstü ise

hoş bir sürpriz olur”demek bile mümkün.

Biraz önce de belirttik; sanayi sektö-

rü, dörtte bir dolayındaki payıyla GSYH

üstünde çok belirleyici. Ancak, diğer

sektörlerde nasıl bir gelişme olduğu da

elbette önemli.

İşte ilk çeyrekteki büyüme hızına iliş-

kin risk de sanki burada gibi. Sanayide

üretimin hangi gerekçeyle olursa olsun

hiç de fena gitmediği, hatta gayet iyi

seyrettiği ortada. İster stok için çalışılmış

olsun, ister başka nedenle olsun, üretim-

de kayda değer bir artış var ve bu GSYH

artışını yukarı iten bir etki doğuracak.

Ama ya diğer sektörlerdeki durum...

Diğer sektörler GSYH’yi sanayi gibi destek-

leyecek ölçüde iyi durumda mı, yoksa tam

tersine sanayinin yaratacağı rüzgarı ter-

sine çevirecek etki mi yapacaklar? Bunu

somut olarak test etmek, görmek ve bir

yargıda bulunmak kolay değil.

Ama şurası kesin; eğer sanayi dışın-

daki sektörler çok olumsuz etkide bulun-

mazlarsa, ilk çeyrekte GSYH sanayinin kat-

kısıyla yüzde 4.5-5.0 aralığında büyüyecek

gibi görünüyor.

Sanayide işler fena gitmiyor ama üre-

timin iyi seyrediyor olması, sanayide hiç

sıkıntı yaşanmadığı anlamına gelmiyor

kuşkusuz. Özellikle orta boy sanayici bu

yıl klasik yakınmayı daha da yukarı taşımış

görünüyor:

“İşler fena değil, geçen yıla göre biraz

açıldı, üretim de iyi, ama piyasada para

yok!”

Üretim paraya dönmediği sürece bir

zaman sonra tıkanmalar ve domino taş-

larının yıkılması gibi üst üste devrilen irili

ufaklı firmalar görebiliriz. Dolayısıyla ilk çey-

rekte gerçekleşeceği tahmin edilen yüzde

5 dolayındaki büyümeye bakarak rehavete

kapılmak çok büyük bir yanılgı olur.

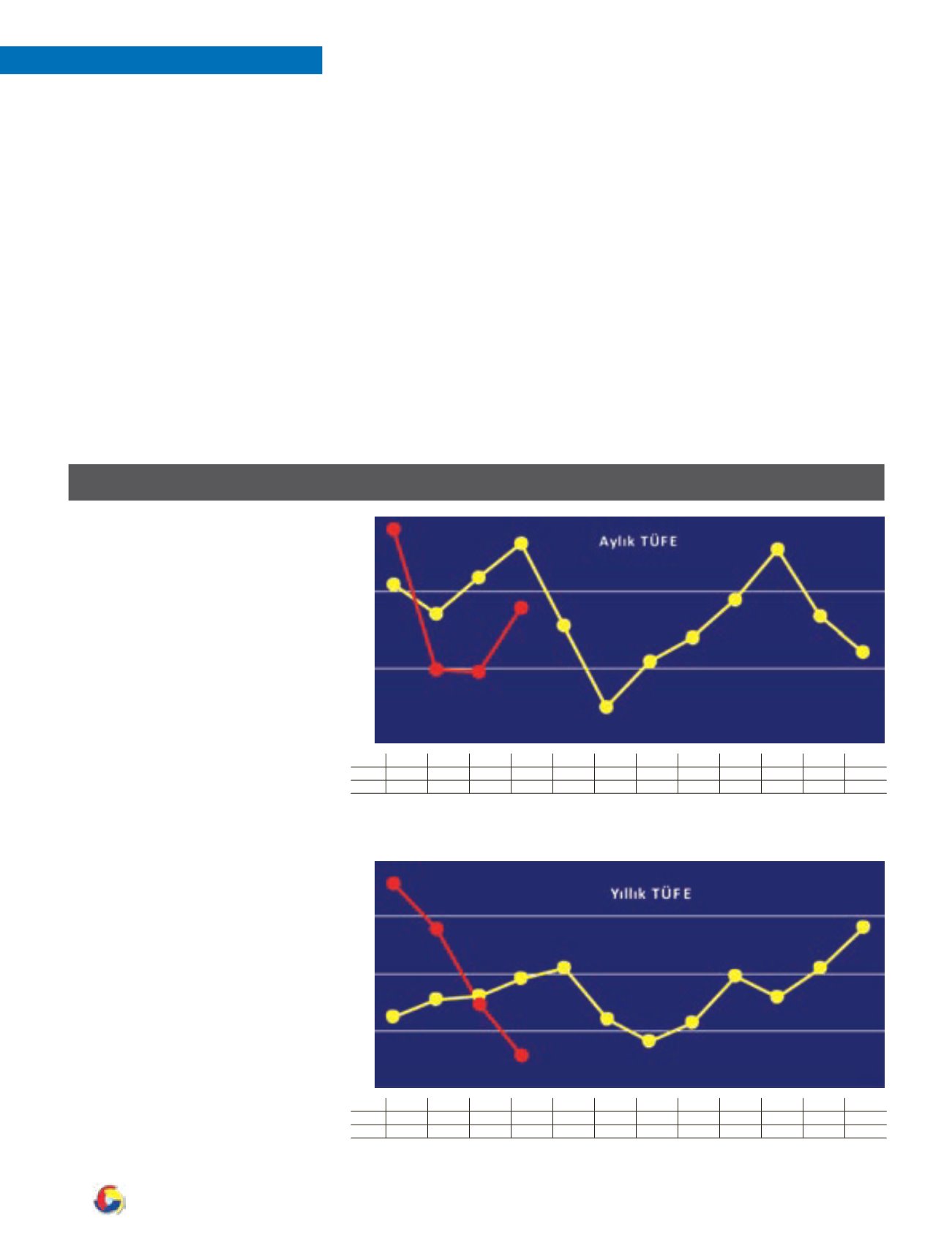

Ocak Şubat

Mart

Nisan Mayıs

Haz.

Tem.

Ağus.

Eylül

Ekim Kas.

Ara.

2015

1.10

0.71

1.19

1.63

0.56

-0.51

0.09

0.40

0.89

1.55

0.67

0.21

2016

1.82 -0.02

-0.04

0.78

2

0

1

-1

Ocak Şubat

Mart

Nisan Mayıs

Haz.

Tem.

Ağus.

Eylül

Ekim Kas.

Ara.

2015

7.24

7.55

7.61

7.91

8.09

7.20

6.81

7.14

7.95

7.58

8.58

8.81

2016

9.58

8.78

7.46

6.57

10

9

7

8

6

GÖSTERGELER

TÜFE ocak ayında yıllık bazda yüzde 9.58’e

çıkınca kimi çevreleri bir kaygı aldı. Biraz da pek

hesaba dayanmadan değerlendirme yapılıyor

olmasının etkisiyle, bu çevrelerde “Çift hane-

yemi gidiyoruz”kaygısı oluştu. Oysa gidişatın

yönünün aşağı doğru olacağı belliydi. Bunun

nedeni de baz etkisi olacaktı.

NitekimyıllıkTÜFE’de beklenen yönde bir

gerileme yaşandı. Hatta, bekleneni de geride

bırakın hızlı bir düşüş oldu. Yıllık oran şubatta

yüzde 8.78’e, martta yüzde 7.46’ya ve nihayet

nisanda yüzde 6.57’ye indi. Ve yıllık orandaki

inişte sona gelindi. 4Mayıs’tan önce şunu der-

dik: Çok küçük bir olasılık, belki mayısta da bir

gerileme yaşayacağız; ama sonrasında ılımlı

hareketlerle yılı öyle görünüyor ki yüzde 7.50

dolayında kapatacağız. Ama şimdi söylemimizi

değiştirmemiz gerekiyor. 4 Mayıs’ta Saray’da

yapılan görüşme ve ertesinde açıklanan Baş-

bakan değişikliği operasyonuyla beklentiler

büyük ölçüde değişmişe benziyor.

Bir kere kur konusundaki oynaklık had

safhaya çıktı. Sanayi, henüz geçen yılki kur

artışının tümünü fiyatlarına yansıtmamışken,

bunun etkileri hala bir tortuolarak duruyorken,

şimdi yeni bir kur artışı dalgasıyla karşı karşıya

kaldık, belki ilerde daha da kalacağız. Dola-

yısıyla bu etki yüzünden artık yüzde 7.50’yi

eskisi gibi savunma durumunda olamıyoruz.

Hele hele bir erken seçimsöz konusu olursa ve

yabancıların yeniden çıkma eğilimi içine girip

kurun daha da yukarı gitmesine yol açtıkları

dikkate alınırsa, yüzde 7.50 avucumuzdan

kaçıp giden bir oran olarak kalacak.

ENFLASYON: