90 / 132

90 / 132

EKONOMİK

FORUM

90

İNCELEME

lemler fazlası veya doğal kaynak geliri ol-

mayan ülkelerde de kurulabilmektedir. AB

ülkelerinde bunu izlemek mümkündür:

Örneğin İtalya 2011 yılında bu tür bir fon

kurmuş 2016 yılında geliştirmiştir.

Firmalara sermaye katkısı veriyor

Fon stratejik olduğu düşünülen fir-

malara sermaye katkısı vermektedir. Aynı

şekilde İrlanda da 2014 Aralık ayında ben-

zer amaçlarla “Irish Strategic Investment

Fund” oluşturulmuştur. Latin Amerika’da

Brezilya’da 2008 yılında benzer bir fon

kurmuştur. Bu fonlar kendi aralarında iş-

birliği yaparak ortak yatırım da yapabil-

mektedir. Rusya’da 2011 yılında kurulan

Russian Direct Investment Fund Rusya’ya

stratejik alanlarda FDI özendirmek için ya-

tırım yapacak yabancı yatırımcılarla ortak

şirket kurabilmekte, yani sermaye desteği

vermektedir.

Yasaya göre Türkiye Varlık Fon’un ama-

cı sermaye piyasalarında araç çeşitliliği

ve derinliğine katkı sağlamak, yurtiçin-

de kamuya ait olan varlıkları ekonomiye

kazandırmak, dış kaynak temin etmek,

stratejik, büyük ölçekli yatırımlara iştirak

etmek. Bu amaç fonksiyonu çok kapsamlı

ve muğlak olmasına rağmen endişelerimi

artıran asıl hususlardan ilki fonun kurumsal

örgütlenmesi.

Yasaya göre Başbakanlığa bağlı ve ser-

mayesi Özelleştirme Fonu tarafından sağ-

lanan, yöneticileri Başbakanlık tarafından

atanan bir şirket kuruluyor ve bu şirket

Varlık Fonunu ve bu fona bağlı olarak kuru-

labilecek alt fonları yönetiyor. Bu kuşkusuz

olası bir yöntem. Fonların nasıl yönetilece-

ği şirketin çıkartacağı Varlık Fonu içtüzüğü

tarafından belirlenecek. Ayrıca şirket Ba-

kanlar Kurulu’na fon ve alt fonlara ilişkin 3

yıllık “stratejik yatırım planı” sunacak.

Müdebbir olmak gerekiyor

Ulusal Varlık Fon yöneticileri 2008 yılın-

da bir araya gelerek bu tür fonların uyması

gereken ilkeleri Santiago ilkeleri olarak ya-

yınlamışlar. Buna göre fonların kuruluşları

genellikle 3 türde olabiliyor: Ayrı bir tüzel

kişiliği olan bir fon; bir kamu şirketi aracılı-

ğıyla işletilen fon ve tüzel kişiliği olmayan,

maliye veya merkez bankaları tarafından

işletilen varlıklar. Bizim fonumuz birinci

ve ikinci türün karışımı gibi. Hem şirke-

tin hem de fonun tüzel kişilikleri var. Ben

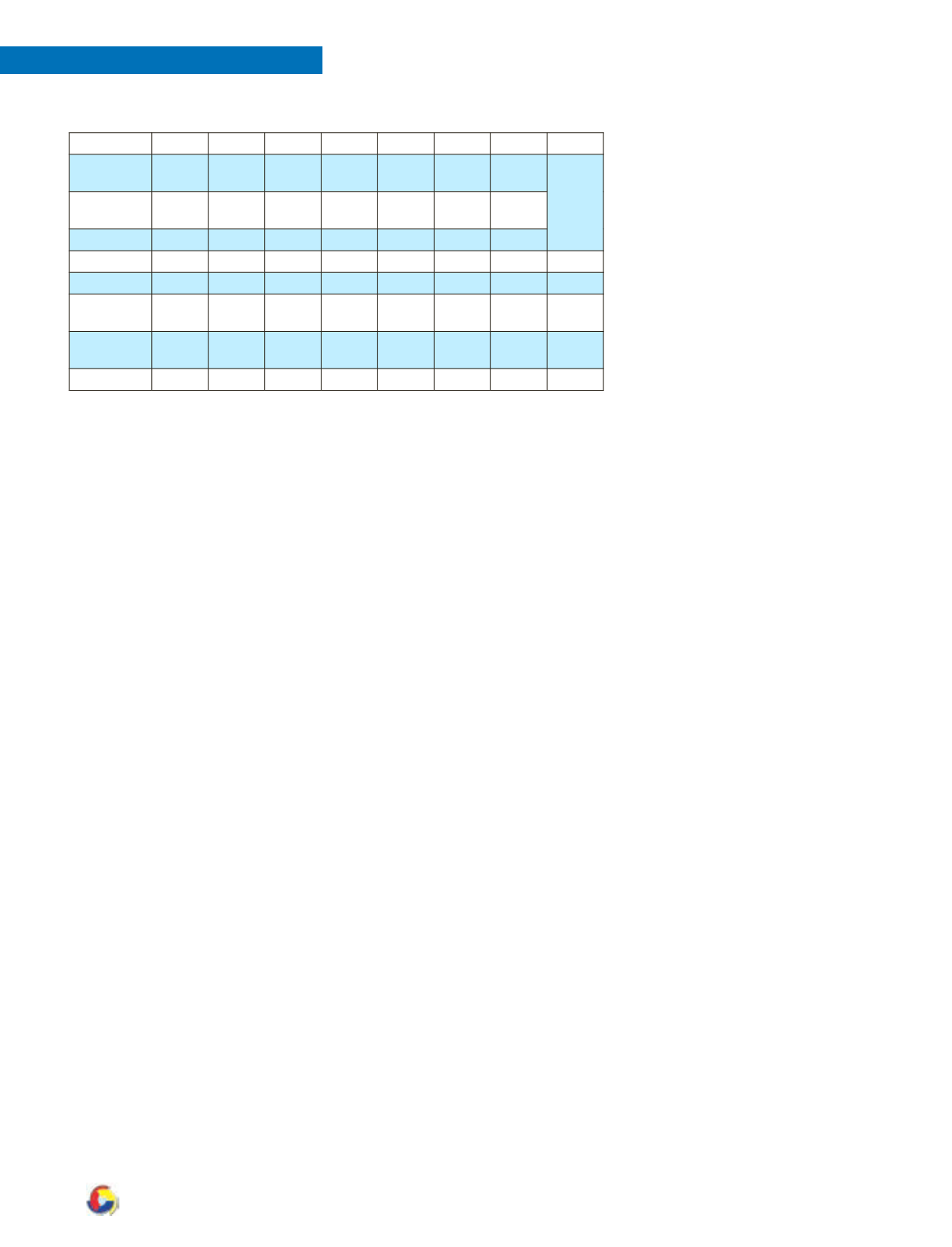

1998-2003 verileri "Bütçede Gider Tahminlerinin Aşılması ve Ekonomik Etkileri" Müslüm

Parlak, Sayıştay Dergisi sayı 59'dan; kalan veriler Kesin Hesap Kanunlarından alınmıştır.

2015 yılı Tahmini "2016 Yılı Kamu Borç Yönetimi Raporu"'ndan alınmıştır.

Oysa yine 5018 sayılı Kanun’un 23/3

maddesi personel ödeneklerinden başka

ödeneklere aktarma yapılmasını yasaklı-

yor. Bu yasak da yıllık bütçe kanunlarına

konulan bir muafiyet maddesi ile aşılıyor.

Bir elin yaptığını diğer el bozuyor.

Geçmişte de tamamlayıcı ödenek uy-

gulaması vardı. Yeni değil. Ama geçmişin

mali disiplini bozan uygulamalarını bir

kenara bırakmamış mıydık?

Ekonomik boyutu var

Aslında daha önce de bu uygulama-

nın sorunlu olduğunu dile getiren çeşit-

li uzmanlar var. Bu yazılardaki eleştiriler

haklı olarak bu uygulamayla hükümetin

Meclis’e ait olan bütçe hakkını gasp ettiği

yönünde. Vurgulanması gereken bir de

ekonomik boyutu var: kamuoyuna açıkla-

dığınızdan daha fazla harcıyorsanız maliye

politikasının öngörülebilirliğini azaltıyor-

sunuz, sürpriz yaratıyorsunuz demektir.

Bu da istikrar ve maliye politikanızın itibarı

açısından pek iyi değildir. Açıkladığınız

rakamları kimse ciddiye almaz. Ekonomik

aktörler sizin beyanlarınıza ve hedeflerini-

ze bakarak hareket etmemeye başlarlar.

İnandırıcılık para politikası kadar maliye

politikası için de gereklidir. Gelirin de nere-

deyse bütçede öngörülen gelir tahmininin

çok üzerinde artmış olması, dolayısıyla

bütçe açığının kağıt üzerinde çok değiş-

memiş olması da fark etmez, hatta bu da

ilave bir sürpriz unsurudur. Eksik bir mali

disiplin anlayışını yansıtır.

Tablodan görebileceğiniz gibi bu ta-

mamlayıcı ödenek uygulaması Sayıştay’ın

da müsamahası ile 1998’de binde 4’ten

2015’te %7’i geçen bir orana ulaşarak bir

anlamda kurumsallık kazanmış gibi gö-

züküyor. Umuyoruz ki bu uygulamaya bir

son verilir.

Türkiye Varlık Fonu

Endişelerimi artıran diğer bir konu

geçtiğimiz günlerde yasalaşan Türkiye

Varlık Fonu kurulmasına ilişkin yasa. Bi-

lindiği gibi Ulusal Varlık Fonları giderek

dünyada popülarite kazanan bir uygula-

ma. Varlık Fonları’nın toplam portföy bü-

yüklüklerinin 7 – 8 trilyon dolara ulaştığı

tahmin ediliyor. Bu tür fonların kaynakla-

rı genellikle ödemeler dengesi fazlaları

(Çin-Kore vb.) veya emeklilik fonları (ABD,

Kanada, Danimarka vb.) olabildiği gibi bir

doğal kaynak veya maden gelirleri (Katar,

Norveç, Rusya vb.) de olabilir. Fonların

temel hedefleri nakit imkanlar için bel-

li bir risk toleransı kapsamında yüksek

getiri edecek yatırım alanlarında değer-

lendirmek, bir doğal kaynak veya maden

fiyatlarındaki dalgalanmalara karşı maliye

politikasının ve ekonominin dengesini

korumaktır. Bir diğer amaç ekonominin

gereksinim duyduğuna inanılan stratejik

alanlarda yurt içinde veya dışında yatırım

yapmaktır. Bu, belli stratejik sektördeki

firmalara destek olmak (örneğin onların

sermayelerine katılmak) olabileceği gibi

belli yenilikçi girişimlerin hayata geçiril-

mesi için girişim sermayesi olarak işlev

görmek olabilir. İşte bu tür fonlar cari iş-

1998* 1999 2000 2001 2002 2003 2005 (Mio TL)

Genel Bütçe

Giderleri

15.614

28.084

46.705

80.579

115.485 140.054 143.685

Tamamlayıcı

Ödenek

69

835

261

1.371 1.284 866

4.033

TÖ/GBG

0,4% 3,0% 0,6% 1,7% 1,1% 0,6% 2,8%

2006 2009 2010 2011 2012 2013 2014 2015

Genel Bütçe

Giderleri

175.084 257.742 281.907 306.648 344.513 396.705 428.396 464.163

Tamamlayıcı

Ödenek

3.031 9.816 14.986 6.546 15.057 9.284 14.179 33.000

TÖ/GBG

1,7% 3,8% 5,3% 2,1% 4,4% 2,3% 3,3% 7,1%