23 / 132

23 / 132

23

EKONOMİK

FORUM

sağlayamadılar. ABD ekonomisi ise dünya-

nın geri kalanından farklı olarak durumunu

düzeltiyor. ABD Merkez Bankası (FED) aşırı

ısınmayı önlemek için yıllar sonra ilk faiz

artışını gerçekleştirdi.

2016’da Türkiye’yi bekleyen beş temel

risk ve fırsat unsuru görüyorum.

Riskler:

Çevre coğrafyamızdan kaynaklı

jeopolitik çalkantılar, FED’in faiz artırma sü-

recinin hızlanması, terör olayları, ülke kredi

notumuzun düşmesi ihtimali, emtia fiyat-

larındaki aşırı oynaklık ve bunun ihracat

pazarlarımıza etkileri.

Fırsatlar:

Öte yandan önümüzde beş

fırsat alanı da var; Hükümetimizin eylem

planının yapısal reformlara odaklanması, AB

sürecinin yeniden canlanması, petrol ve do-

ğalgaz fiyatlarındaki gerilemenin dış kaynak

ihtiyacımızı azaltması, kamu bütçesindeki

sıkı duruşun sürdürülmesi, özel sektörümü-

zün risk yönetimi konusundaki tecrübesi.

2016 yılında risklere değil, fırsatlara,

içeriye değil dışarıya odaklanmamız lazım.

Ekonomide en önemli konulardan biri bek-

lentilerin doğru yönetilmesidir. Dünyaya

kendimizi iyi anlatmamız, algıyı yönetmeniz

gerekir. Ülkemize yönelik dünyadaki algıları

olumlu yönde değiştirmek mümkün. Eğer

Türkiye olarak yeni bir büyüme hikâyesi baş-

latırsak, dünyadaki algıyı olumlu anlamda

yönetmiş oluruz.

Türkiye’nin 2016’da ihracat rakamları

ne olmalı?

İhracat açısından zorlu bir mücadele

yaşayacağız. Kişi başı geliri 3 bin dolardan

10 bin dolara çıkarken yaptıklarımızı yapa-

rak, 10 binden 25 bin dolara sıçrayabilmek

mümkün değil. Aynı malları, aynı şirketlerle,

aynı pazarlara satarak, ihracatı 500 milyar

dolara yükseltebilmek de mümkün değil.

Bunun sıkıntılarını zaten yaşamaya başladık.

Petrol fiyatlarındaki her 10 dolarlık düşüş cari

açığı 4,4 milyar dolar azaltıyor. Ama petrol

ürünlerinin ihracat içindeki payı %65 ve

üzerinde olan 28 ülkeye ihracatımız 55 mil-

yar dolar. Türkiye’ye gelen turistlerin %30’u

petrol ihracatçısı ülkelerden geliyor. Yurt

dışı müteahhitlik iş hacmi 23 milyar dolar.

Bunun %85’i petrol ihraç eden ülkelerde.

Orta Doğu’daki karmaşa, Rusya ile yaşanan

sıkıntılar, Avrupa’daki toparlamanın zayıf

seyri ihracat performansımıza etki edecek.

Öte yandan euronun dolara karşı değer kay-

bı da ihracat rakamının düşük gözükmesine

neden oldu. 2015’i yaklaşık 145 milyar dolar

ile kapatmıştık. 2016 ihracatında 160 milyar

dolara ulaşmayı umut ediyorum.

Küresel piyasalardaki

gelişmelerin ekonomiye etkisi

Aşırı dalgalanma hangi yöne olursa

olsun iş dünyası için olumsuzdur. Belirsiz-

liği artırır. Artan belirsizlik ticari faaliyetleri

azaltır. Dünya ticareti zaten uzun bir süredir

eskisi gibi canlı değil. Korumacılık uygula-

maları artıyor. 2008 krizinin başlangıcın-

dan itibaren dünyada tespit edebildiğimiz

ticareti kısıtlayan 1441 yeni düzenleme

(korumacılık) hayata geçmiş. Bunlardan

sadece 354’ü kaldırılmış. Yani korumacı-

lık %75 oranında devam ediyor. Küresel

ticaret hacmi 90’larda çift haneli (%10-12

arasında) büyüyordu. Küresel kriz sonrası

2010-14 arasında bu oran yarı yarıya azal-

dı, %6’lara geriledi. 2014’de dip noktasına

ulaştı, sıfır olarak gerçekleşti. 2015’de en iyi

ihtimal üçe ulaşması ümit ediliyor. 2016

için ilk tahmin 4,2 idi, şimdi 3,9’da indirildi.

Küresel ticaretin önündeki kısıtlamalar (ko-

rumacı tedbirler) kaldırılırsa, küresel ticaret

kendiliğinden %5 artar (yani yılda ortalama

1 trilyon dolar fazlalaşır). 21 milyon kişi yeni

iş bulur (bunun 18 milyonu gelişmekte

olan ülkelerde, 3 milyonu gelişmiş ülkeler-

de). Gelişmekte olan ülkelerin ihracatında

200-700 milyar dolar arasında, gelişmiş ül-

kelerin ihracatında ise 300-600 milyar dolar

arasında artma imkânı elde edilir.

Uluslararası doğrudan yatırım girişi

Türkiye halen dünyada en fazla ulusla-

rarası doğrudan yatırım çeken 25 ülke ara-

sında. Geçen sene iki basamak yükselerek

FED’in faiz artırım sürecine başlamasıyla

birlikte artık yeni bir dönem ve

yeni bir küresel finansal yapı ortaya

çıkacak. Hem döviz kurları hem de faiz

oranları yukarı yönlü dalgalanacak.

Borçlanmak daha maliyetli ve daha

zor hale gelecek. Dolayısıyla bu yeni

ortama adapte olmalı ve buna uygun

yeni politikalar tasarlamalıyız. Özellikle

yatırım finansmanında daha fazla

özkaynak daha az yabancı kaynak

kullanımı önem kazanacak. Döviz geliri

olmadan döviz borçlanma konusuna

daha ihtiyatlı bakmak gerekecek.

Nakit akışı konusuna odaklanmak

ve likiditeyi muhafaza etmek daha

kritik hale gelecek. Esasında tüm bu

konularda şirketlerimiz geçmişten

gelen tecrübeye sahip. 2016’da enseyi

karatmadan temkinli bir şekilde

ilerlemeye devam edeceğiz.

TOBB Başkanı Hisarcıklıoğlu’ndan

iş dünyasına tavsiyeler

22’inci sıraya çıktık. Gelişmekte olan ülkeler

arasında 12’inci sıradayız. Toplam uluslara-

rası doğrudan yatırımgirişinden %1 pay alı-

yoruz. Dünyada uluslararası doğrudan yatı-

rım girişi gerilerken Türkiye miktar bazında

mevcut seviyesini koruması bile önemli.

Giderek daha rekabetçi olan küresel or-

tamda ve nispeten düşük yurt içi tasarruf

oranını telafi etmek için Türkiye’nin yüksek

katma değerli endüstrilerle yatırımcı çek-

mesi lazım. Bu noktada hâlâ sıkıntılar var.

Gelen yatırımların büyük kısmı iç pazara

odaklı hizmet sektörlerinde, gayrimenkul

ve finans alanında. İleri teknoloji getiren

ve ihracat kapasitemizi artıran yatırımlarsa

istenen seviyede değil. Bunu sağlamak

için seçici teşviklere, iş ve yatırım ortamı-

nı iyileştiren mevzuat düzenlemelerine

ihtiyaç var. TOBB olarak, Kamu ile birlikte

Yatırım Ortamını İyileştirme Koordinasyon

Kurulu’nda hem sektörler hem de konular

bazında önemli çalışmalar yürütüyoruz.

Geçtiğimiz dönemde çalışmalarda istedi-

ğimiz verimi alamamıştık. Şimdi reformlar-

dan sorumlu Başbakan Yardımcısı’nın bu

konuyu üstlenmesiyle daha hızlı ve etkili

adımlar atılacağına inanıyoruz.

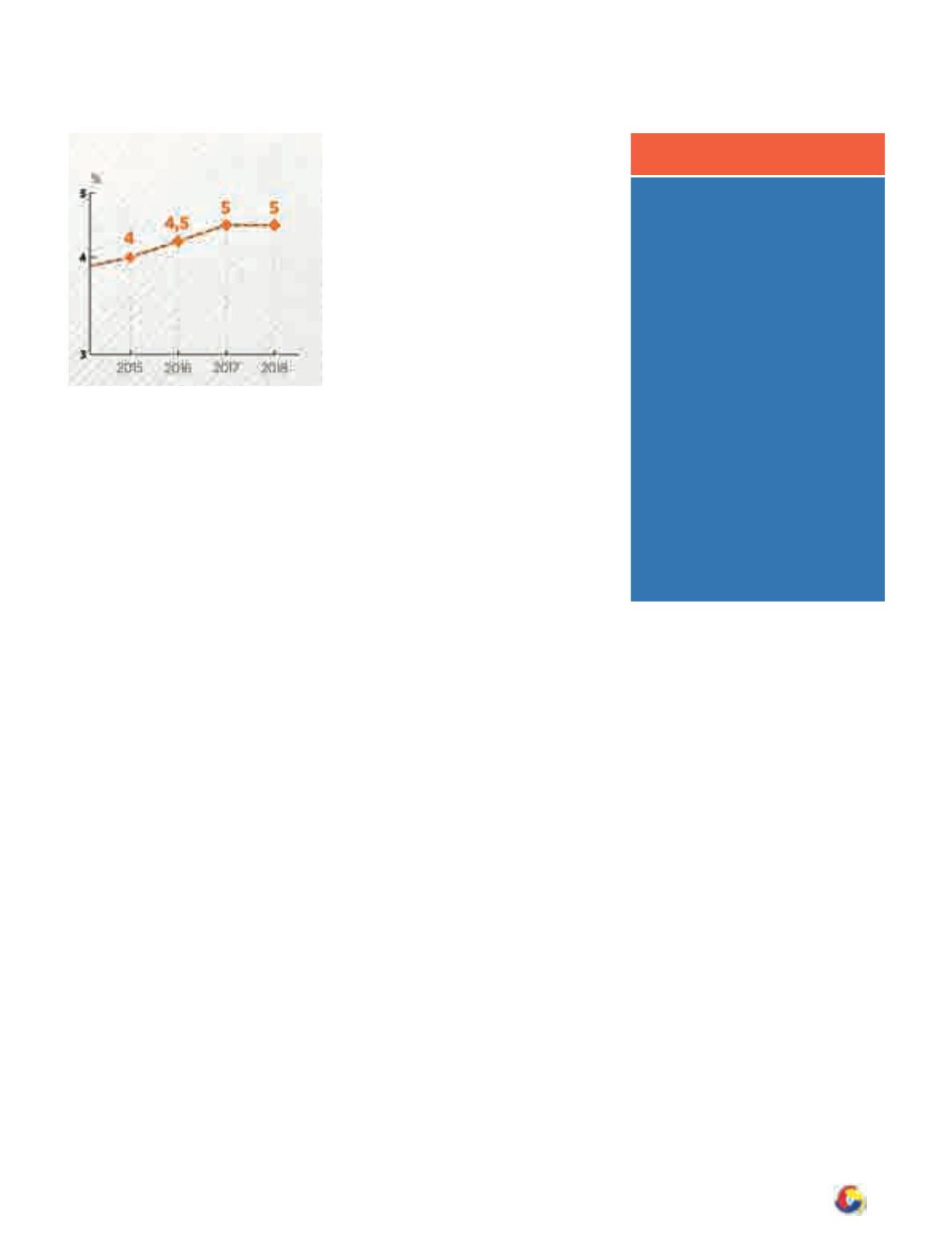

Kaynak:

OVP

GSYH BÜYÜMESİ