26 / 132

26 / 132

EKONOMİK

FORUM

26

KAPAK KONUSU

F

ED’in faiz artışının gelişmekte olan

ülke ekonomileri üzerinde baskı

oluşturduğu bir ortamda Çin eko-

nomisindeki yavaşlamanın devam

etmesi bir diğer risk unsuru. Ayrıca Çin’in

parasını devalüe etmeye devam etmesi kur

savaşlarının yeniden gündeme gelmesi ris-

kini beraberinde getiriyor. Bu ortamda AB’de

toparlanmanın zayıf kalması ve parasal ge-

nişleme programının genişletilmesi bu riske

katkı yapan önemli bir unsur olacaktır. Küresel

ekonomiyi bekleyen bir diğer risk unsuru ise

jeopolitik riskler. Suriye üzerinde kamplara

ayrılan Batılı ülkeler ve Türkiye Suriye sava-

şının uzaması durumunda daha fazla ihtila-

fa sürüklenebilir. Buna Rusya’ya uygulanan

ambargoların genişletilmesi de eklenirse

uluslararası ilişkilerdeki gerginliğin piyasalara

ve reel ekonomiye negatif yansımalarını daha

fazla hissedebiliriz.

Ekonomik kırılganlıklar hafifleyebilir

Türkiye ekonomisinin yukarıda sayılan

risklerden bağımsız hareket etmesi söz ko-

nusu olamaz. Ancak son bir buçuk senede

seçimler ve politik belirsizlik nedeniyle mu-

adili ülkelerden negatif ayrışan Türkiye’nin

2016 yılında biraz daha az hırpalanması-

nı bekleyebiliriz. Tek parti iktidarının de-

vam etmesi ve AB’ye üyelik çabasının geri

dönmesi Türkiye’nin kırılganlıklarını biraz

hafifletmekte yardımcı olabilir. Seçim dö-

neminde ertelenen yatırımların gerçekleş-

mesi, tüketim eğiliminin canlanması ve AB

ekonomilerinde beklenen toparlanmanın

ihracata yansımasıyla 2016 yılında %4’lük

“2016’da kur

riski sürecek”

Ekonomist Fatma Özlem DERİCİ

2016 yılında FED’in para politikasının normalleşmesi belirsizliği

azaltmak anlamında olumlu olsa da küresel ekonomiyi bekleyen

başka riskler ortadan kalkmış değil. Petrol fiyatlarının daha da

düşmesi, enerji ihracatçısı ülke ekonomilerinin daralması ve enerji

üreten büyük firmaların iflas riskini beraberinde getiriyor.

büyüme performansını yakalayabiliriz.

Bu durum risklerin olmadığı anlamına

gelmiyor. Özellikle TCMB’nin enflasyonla

mücadelede pasif tavrı, nisan 2016’da Tür-

kiye Cumhuriyeti Merkez Bankası (TCMB)

Başkanı Erdem Başçı’nın görev süresinin

doluyor olması ve yerine geçecek kişi-

nin büyüme yanlısı politikalar izlemesi

riski önümüzdeki yıl enflasyonun TCMB’nin

beklentisi olan %6,5’in çok üzerinde ger-

çekleşmesine neden olabilir. Halihazırda

asgari ücret zammı ve kurda bu yıl yaşanan

değer kaybının birikimli etkileri enflasyo-

nun yılsonunda %8,5 civarında kalması

riskini getiriyor. Buna bir de gevşek para

politikası eklenirse kur, faiz ve enflasyon

üzerinde yukarı yönlü risklerin realize ol-

duğuna şahit olabiliriz.

FED’in faiz artışının etkileri ne olur?

FED’in faiz artışına başlamış olması önem-

li bir belirsizliği geride bırakmamıza neden

oldu. Bu sayede piyasa fiyatlamaları FED bek-

lentisinden ziyade biraz daha ülkelerin kendi

makroekonomik performanslarına dayalı

olarak gerçekleşecek. FED’in faiz artırımına

oldukça yavaş adımlarla devam etmesini

bekliyoruz. Ancak bol likidite döneminin sona

ermesi ve sermayenin pahalılaşacak olması

yatırımcıları daha seçici olmaya itecektir. Bu

da özellikle Türkiye gibi tasarruf oranı düşük,

büyümek için dış finansmana ihtiyaç duyan

ülkelerin işini zorlaştıracak.

GEO’larda ufukta bir kriz görünüyor mu?

Gelişmekte Olan Ekonomilerde (GEO)

genele yayılmış bir kriz öngörülmüyor ancak

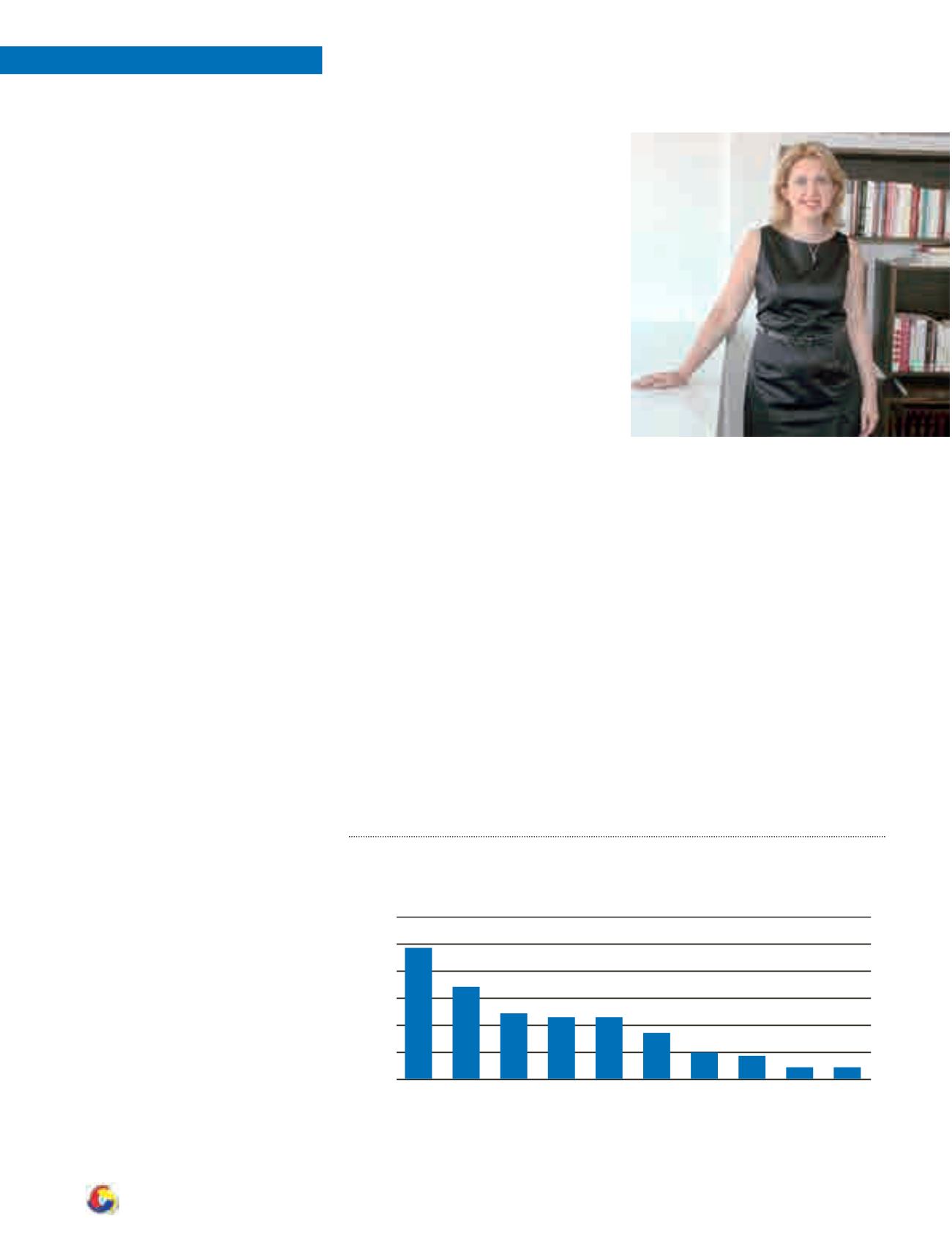

60.0

49.1

34.4

23.7

25.3

22.9

17.7

10.9 9.7

5.7 4.5

50.0

40.0

30.0

20.0

10.0

0.0

BREZİLYA

G. AFRİKA

TÜRKİYE

RUSYA

MALEZYA

MEKSİKA

ENDONEZYA

TAYLAND

ÇİN

HİNDİSTAN

DOLAR KARŞISINDA ÜLKE PARA BİRİMLERİNİN

2015'TEKİ DEĞER KAYBI (%)